基于隆基绿能年报的基本面分析

关注原因:

2020年新能源如日中天,除了宁德时代外,另一只就是这次要分析的隆基股份。新能源前期看是个增量市场,需求远大于供应,这两只标的应该都属于成长股;目前宁德时代的动态市盈率为59.41倍,隆基股份的动态市盈率为43.97倍,单从市盈率来看,似乎后者的吸引力要更大些。

光伏行业上下产业链可以细分为13个子领域,目前看来多晶硅、金刚线、光伏生产设备、光伏逆变器的毛利率在30%以上,这些子领域竞争格局尚好;但诸如组件、背板等子领域毛利率在15%以下,竞争格局显得过于激烈;所以对隆基股份的分析,要重点看下其营收业务组成,分析其目前的竞争格局。

公司净资产收益率历史波动较大,但自2016年来基本保持在15%以上(峰值为2017年的29.17%),至2021年为21.82%(相较2020年的27.23%下降明显);公司2021年的杠杆倍数为2.05,较2020年的2.46有所下降;资产周转率自2018年来逐年上升,至2021年为87.32%(为历史最高水平,对于非差异化产品提高周转率对提高资产收益是个很好的方式);再看净利润率,2021年仅为11.21%,为6年来最低水平;所以,2021年净资产收益率下降最主要原因是杠杆倍数、净利润下降所致,对于后者要重点关注,希望在接下来分析时找到具体原因。公司整体的毛利率2021年为201.9%,为近年来最低水平,公司的竞争格局有变得严峻的趋势,这点在接下来分析时也应重点关注。

带着以上疑问,下面根据公司最新2021年度及最新季度财务报表进行基本面的深度分析。

一、从投资活动现金流量看公司的战略及未来

1、从投资活动现金流量表来看,公司长期经营资产净投资额常年远大于0,2021年为48.3亿(为历史最高水平),与2020年基本持平;长期经营资产扩张性资本支出常年远大于0,2021年为12.6亿(比2020年的25.5亿下降明显),公司维持的是自身规模扩张战略;长期经营资产扩张性资本支出比例2021年为4.09%,近3年相比于2018年以前扩张相对速度下降明显;以上说明公司执行自身规模扩张战略,但2019年来扩张相对速度有所减缓。

2、除自身规模扩张,公司还存在出售、收并购活动,净合并额除2020年为负外其余年份均为正值,公司多数年份都是采用收并购活动来进行规模扩张;但相比于自身规模扩张,收并购活动并不是一个稳妥的方式。

3、综合1及2两点,公司战略投资活动总体规模常年保持扩张态势,2021年为13.75亿(与2019年基本一致)。具体来看下公司的财务报表中披露的信息:

2021年构建固定资产、无形资产和其他长期资产支付的现金达49亿,相比2020年的48亿基本持平,报表中具体的披露为:

1)固定资产2021年新增投入62.8亿,其中在建工程转入55.1亿,主要是机器设备、光伏电站的转入;

2)重要在建工程2021年新增投入61.7亿,主要为古晋隆基电池四期年产2.8GW电池项目5.75亿(59.41%)、曲靖隆基10GW硅棒、硅片一期项目9.8亿(80.1%)、西安航天基地一期年产7.5GW单晶电池项目7.59亿(91%)、越南电池G4车间电池扩产项目4.5亿(99%)、银川市兴庆区兵沟200MWp竞价上网光伏发电项目6.91亿(100%)等多项项目。

3)无形资产2021年新增投入1.35亿,主要为土地使用权及软件转入0.9亿,购置软件等增加0.44亿;

4)商誉2021年由于企业(LONGI SOLAR TECHNOLOGY SPAIN, S.L.U.)合并新形成7195元(可忽略不计),2021年期末商誉余额为1.76亿,主要由前期投资的4个项目形成。

5)2021年研发投入为43.9亿,占总营收的5.43%,基本全部费用化。

二、从筹资活动看公司的资本管理能力

1、首先看公司是否存在现金缺口,公司的现金自给率2021年达248%(与前两年基本持平),近三年来现金自给率远远好于2018年前水平;结合上述的扩张战略资金需求,公司历史上采用的是内涵式发展方式,基本不存在外源筹资需求。

2、公司从股东方筹资的净额近5年来除2019年外均为负,这与公司分红有关,2020年分红方案为16.4亿,2021年下降至14亿;2017年来派息率在10%以上,2020年为19.24%,2021年下降至15.49%;目前股息率仅为0.35%,与十年国债相比没什么吸引力可言;债务筹资净额除2019年外均为正,公司使用债务筹资的方式筹得大量资金,2021年债务筹资净额为4.75亿,为历史最高水平;但债务资本比例波动较大,2021年占比仅为11.22%,为近年来最低水平;综合考虑两种资本成本,加权平均资本成本2021年为6.6%。

三、公司的资产及资本分析

1、首先来看下公司的资产结构,公司的金融资产占比近年来波动较大,2021年占比为48.9%,自2019年达阶段性高点55.4%后逐年下降;长期股权投资占比较小,2021年为7.3%,为近年来最高水平;周转性经营资产占比近3年为负,说明公司营运负债大于营运资产,公司在上下游产业链上还是有一定话语权的,但这种优势有逐渐减小的趋势;长期经营资产占比常年保持在50%以上,2021年达50.3%;综合看公司资产相对来说较重,考虑到公司产品较难采用产品差异化战略,公司管理层要努力实行总成本领先战略。

2、具体来分析下周转性经营投入:

(1)应收账款合计为81.54亿,一年以内为68.1亿,公司对坏账准备进行计提,应收款的账龄结构初步看问题不大。

(2)存货账面价值相比去年增加近26亿,同比增长23%;其中原材料同比减少1.7%、在产品同比增长42%、库存商品同比增长42%、委托加工物资同比减少92%、发出商品同比基本不变;考虑到公司营业收入同比增长48%,存货相对来说并没什么异样。

(3)再来看下应付账款,2021年为102亿,相比2020年减少近9亿;账龄超过一年的应付账款为2亿,主要为未结算的货款等。

3、长期经营资产在第一部分已有说明,此处不具体展开。

4、再来看公司的资本结构,有息债务率(不包括运营负债)2021年为11.2%,为近年最低水平,与此相对股权资本占比较大;财务杠杆倍数2021年下降至1.13%(与开篇净资产收益率分析时保持一致),对于投资者来说较为稳妥;再看下资本期限,公司短期资本比例2021年为8%,长期资本比例占绝对多数;结合公司长期融资净值常年为正,短期融资净值常年为负,周转性经营投入长期化率近年为负,说明公司拥有较为稳健的资本结构,流动性风险较小。

四、公司的收入、成本费用分析

1、公司营业收入2021年达809亿,同比增长48.27%(自2013年以来增长率均在30%以上),主要为组件销售增长的原因;光伏行业整体毛利率为20.19%,毛利率同比减少4.43个百分点,主要为运费上涨等原因;

(1)分产品来看,太阳能组件及电池营收同比增长61.3%,毛利率为17.06%,比上年减少3.47个百分点;硅片及硅棒营收同比增长9.77%,毛利率为27.55%,比上年减少2.81个百分点;电站建设及服务营收同比增长46.57%,毛利率为17.17%,比上年减少18.49个百分点;受托加工营收同比增长640%,毛利率减少23.71个百分点;公司产品中太阳能组件及电池、硅片及硅棒,两者营收合计占比94%,但很显然硅片及硅棒毛利率水平要高于前者。

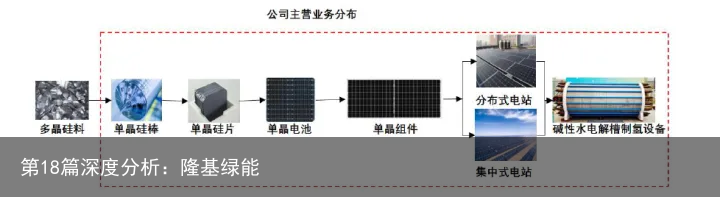

注:图中红色框内的为公司在产业链所从事务范围(摘自公司2021年报表)

(1)单晶硅棒:由多晶硅原料通过直拉法(CZ)、区熔法(FZ)生长成的棒状的硅单晶体,晶体形态为单晶;(2)单晶硅片:由单晶硅棒切割形成的方片或八角形片;(3)单晶电池片:利用光电转换原理使太阳的辐射光能通过半导体物质转变为电能的一种器件,又称为“光伏电池”;(4)单晶组件:由若干个太阳能电池通过串并联的方式封装而成,可以单独使用,也可以串联或并联使用,作为离网或并网太阳能供电系统的发电单元。

(2)分地区来看,公司在国内营收占比为66.5%,同比增长29.77%;亚太地区营收占比20.6%,同比增长76.94%;美洲地区营收占比20%,同比增长47.09%;欧洲地区营收占比17.6%,同比增长128.3%;非洲地区营收占比较小,但同比增长127%;可见,公司业务遍布全球各地,近年来亚太(毛利率22.63%)、欧洲(毛利率19.44%)、非洲(毛利率25.49%)业务增长强劲,考虑到毛利率高低及美国 WRO 政策及反规避调等因素,公司应继续加大亚太、非洲地区的业务规模。

2、公司的主要销售客户中,前5名客户的销售额为147亿,占营收的18.19%,其中关联方销售额为118万,占年度销售额几乎可以忽略不计,并没有严重依赖少数客户的情形;公司前5名供应商采购额为155亿,占总采购额的28.8%,其中关联方采购额占比2.11%,公司对供应商还是有一定程度依赖的。

3、毛利率2021年仅为20.1%,自2019年来逐年下降(2019年为28.9%),近年来受产业链上下游影响比较大;这在一定程度上说明了公司目前所处的是高度竞争行业,初步看公司并不具备很宽的核心竞争力,公司采用的就是低成本策略(规模扩大后的成本优势)。

4、再来看下费用率,公司总费用率从2018年的11.3%逐年下降至2020年的5.27%,2021年回升至5.48%(销售费用率为2.21%,管理费用率为2.23%);与2018年相比,销售费用率有了明显的下降,经营资产减值损失同样下降明显;总体来讲公司对营业费用的控制做的还是比较好的。

5、再来看下利润的质量,息税前经营利润自2018年来逐年增长,2021年为119亿;息前税后经营利润同样自2018年来逐年增长,至2021年为107亿;但息前税后经营利润率确出现了较为明显的波动,自2019年阶段性高点19%后逐年下降,至2021年仅为13.23%;在息税前利润中,经营利润占比基本保持在70%以上(2021年为90.95%),明显高于股权投资收益、金融资产收益之和。

6、公司企业实际所得税税率2021年仅为9.98%,基本处于逐年下降的态势,很明显公司受了高新技术企业的所得税优惠政策。

7、公司的净利润自2018年来逐年增长,2021年达110亿,考虑股东投入的8%资金成本后得出股权价值增加值,与净利润保持一致的增长态势,2021年达72亿,公司实实在在为股东赚到了钱。

五、公司的营运效率分析

1、公司周转性经营投入周转率近年来为负;长期经营资产周转率从2020年的1.81次提升至2021年的2.68次,其中固定资产周转率由2020年的2.73次提升至2021年的3.28次;营业周期由2020年的178天下降至2021年的117天,但现金周期2021年为21.81天,比2020年(-0.94天)出现了延长,这说明公司生产销售速度变快,但回收现金速度却变慢了,这对公司来讲不是一个积极的信号。

2、公司金融资产收益率为1.88%,历史上该收益率波动较大,最大值为2018年的9.9%;长期股权投资收益率为12.9%,自2019年来保持在8%以上,可见公司在长期股权投资上做的还是比较到位的。

3、从债务对股东权益的比率(0.13%)、利息保障倍数来看(-26.73倍),公司对债权人保障程度还是很充足的。

六、公司的经营活动自由现金流分析

1、公司2021年营业收入中的现金含量为0.77,较2020年的0.72略有提升,历史上均小于1;成本费用付现率为0.63,较2020年的0.56略有提升,往年均小于1;息前税后经营利润现金含量为1.15,净利润现金含量为1.36,2019年来均稳定在1以上;综合看公司因为处于成长阶段,所以营业收入现金含量不是很高。

2、经营活动产生的现金流量净额常年大于0,且2019年以来逐年增长,至2021年达123亿(阶段性高点);非付现成本费用逐年提升,但自2019年来才开始小于经营活动产生的现金流量净额,公司自2019年后才开始处在良好的模式中运转,公司的经营现金流量净额完全可以为公司的未来发展做出贡献。

3、经营活动现金流量净额扣除保守性资本支出,例如减值准备、折旧、摊销等后得到经营资产自由现金流,历史数据表明自由现金流波动幅度较大,自运转模式出现好转的2019年开始看,自由现金流经历了两年的增长,至2020年为78.22亿,2021年出现了略微下降至75.06亿(主要原因为2021年折旧、折耗、摊销的增多);哈哈哈,你看为此类公司估值真的是件难事。

4、销售商品、提供劳务收到的现金10年复合增长率为56.87%;营业收入10年复合增长率为53.52%;2019年来自由现金流复合增长率为11.5%。

七、公司的分析总结及合理价位

1、经过以上全方面的分析,公司在成长、收益、资本结构稳健性等方面均有不错表现,但是公司所处行业竞争较为激烈,回收现金的速度出现了变缓态势,自由现金流与营业收入出现了背离等,所以这是一家优缺点比较分明的公司。

2、具体看下公司所处行业的前景,该行业受益于碳中和等大背景,成长空间还是比较大的;但目前看企业集中度较为分散,产品较难实现差异化,要努力实行规模化,一旦需求量饱和有产能退出壁垒(降价卖也要运转);行业门槛对新加入企业来讲不是很高;替代产品倒是没有太大威胁;买方的议价能力还是很高的,例如印度的低价订单等;卖方议价能力相对来说没有那么突出,例如硅料价格出现了大幅度上涨,包括产业链其他的原辅料,导致下游制造环节的成本压力明显上升,同时受到疫情等因素的影响,国际物流成本飙升,这些无法完全通过提价将压力转移给其他企业或客户,毛利率下降就是最直接的证明;综合来看,公司处所行业并不是那种“月朗星稀”的行业格局。

3、再来看下公司管理层水平,据近年来财报显示,公司管理层并没有滥用期权,公司高管基本采用二级市场购买、增发配售进行增持;根据以往调研活动,管理层基本可以将公司面临的情况客观回答给投资者;近年来公司业绩相对同行业其他竞争者来说比较出色;总体来讲公司管理团队值得信赖,2021年年报中提到“2022年计划实现营业收入超过1000亿元,同比增长约23%”。

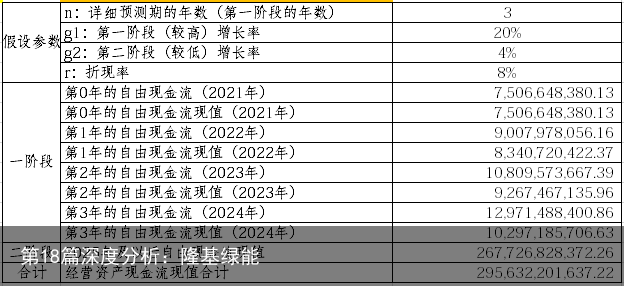

3、自由现金流折现法较难运用在该企业身上,但如按照最不利情况(充分考虑安全边际)来预估内在价值也是有必要的,所要知道的就是这家公司目前的价格是高了、还是低了就好,至于究竟具体高多少、低多少对该企业来讲不是很重要。按二阶段折现模型:假设第一阶段的增长率为20%,第二阶段的增长率为4%,那么公司的每股内在价值为59.57元。

注:敏感性分析,假设第一阶段的增长率为30%,那么公司每股内在价值为73.89元。

4、2022年一季度报,一季度营收为185.95亿,同比增长17.29%;全年突破1000亿营收目标还是有一定压力的,后续投资者可以重点关注。结合目前公司股价,对于笔者来讲暂时不会买入此标的(隆基绿能);价值投资与热门股往往背道而驰,坚守自身投资体系,即便错过了也不必遗憾,因为预测未来要比把握现在要难一百倍,只做把握较大的事,才能享受复利的力量。

注:以上为个人分析,请各位理性参考。

参考文献:

1、2012~2021年隆基绿能公司各年度财务报告。

关注同名公众号:获取更多优质公司基本面深度分析。

免责声明:文章内容来自互联网,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:第18篇深度分析:隆基绿能 https://www.bxbdf.com/a/22074.shtml