1

朋友圈被刷屏了

工作关系,越越的朋友圈大部分都是保险代理人。

虽然早已经不在保险公司任职,但是看看朋友圈,哪家保险公司卖什么产品,哪个地方的分公司又在搞什么活动,一目了然。

就在这几天,越越的朋友圈被一个叫做安心百分百的保险产品给霸屏了!

不看广告看疗效!

越越一般都不看保险公司的宣传,而是看具体的条款,因为条款是决定出险后能不能理赔的唯一标准。

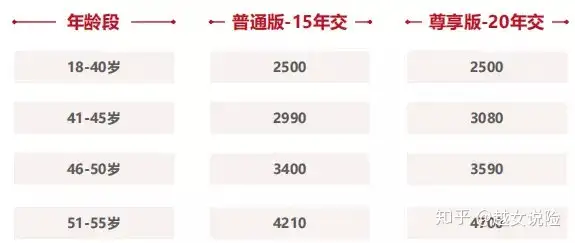

有朋友在平安,给越越发了这款产品的宣传稿和条款。这款产品分为两部分,主险和附加险,投保年龄是18-55周岁,保障期限至75周岁。

主险的责任如下:

主险分两个版本,区别在于,普通版是15年缴费,尊享版是20年缴费。

此外,尊享版多了驾乘意外200w保额的一项责任,也就是说如果是因为驾乘导致身故/全残,可以赔200w,比普通版多100w。

通用的责任有:一般意外100w保额,汽车、轮船、自然灾害300w保额,航空意外500w保额,疾病身故保障,满期退还已交保费。

那主险的保费是多少呢?

看完了主险,再来看附加险,附加险的责任如下:

两个附加险必须组合投保,也就是说,只想加一个附加险是不行的。附加险也分为两个版本,但是责任是相同的。

再看看附加险的保费:

至此,这款保险的基本责任就已经说完了,小伙伴们看明白了吗?

2

值得买吗?

估计大多数小伙伴没看明白,即使在平安的代理人,也有不少是糊里糊涂滴。

这也不能怪大家,平安的产品确实比较复杂,为了更好地理解这款产品,还是搬出我们的老王同志举个栗子:

老王,男,今年30岁,购买平安安心百分百尊享版,附加险10份。

缴费情况:主险,一年2500,连交20年,总计50000;附加险,万元保额,30岁的费率是36,买十份就是360,交20年就是7200。

所以,老王同志20年累计保费57200元,享受保障至75周岁,如果期间没出险,75周岁时保险公司把这笔钱再无息还给老王。

在这45年间,老王享受的保障如下:

发生一般意外身故或者全残,可获得保险公司一次性赔偿110w(主险100w+附加险10w),合同结束。

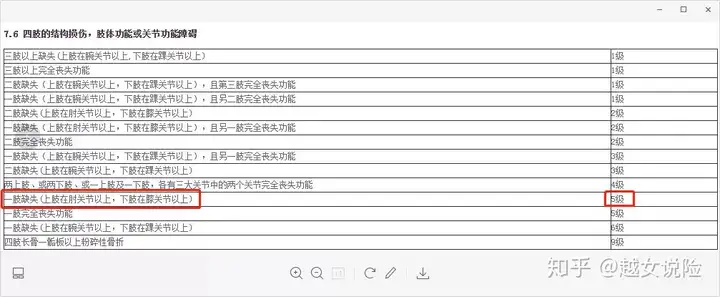

如果老王命很好,人没死,只是断了一条腿,能拿多少钱呢?

答案是按残疾等级赔付,具体看下面的人身保险伤残评定标准(行业标准):

断一条腿属于5级伤残,5级伤残按照保额的50%赔付,能赔10w的50%,即5w。有人会反驳,你胡说,不应该是100w的50%吗?

先别着急喷我哈,请仔细看主险的责任,主险只保身故和全残,不保伤残。所以断一条腿只有附加险赔,主险不赔的。

全残是什么概念?参照上图的前4项,只断一条腿不算的,需要断两条,最少是断一条,另一条没断也要完全失去功能。

这就是这个保险的第一个坑,主险只保全残,而不保伤残。

如果老王是旅游达人,空中飞人,经常出差或旅游,乘坐公共交通工具身故/全残,可获得附加险10w的赔付外,还有主险的理赔:

乘坐航空工具或列车意外身故/伤残500w;

乘坐客运交通或水上交通或因自然灾害意外身故/全残300w;

驾乘导致意外身故/全残200w;

如果老王在保障期限疾病身故,40岁之前按照已交保费的160%赔付,41-60岁按照已交保费的140%赔付,60岁以上按照已交保费的120%赔付。这里是已交保费,而不是保额,已交保费就是自己交的钱。

如果老王发生意外住院了,住院期间的医疗费用能不能报销呢?答案是不能,因为无论是主险还是附加险,都没有意外医疗的责任,更没有意外津贴。

这就是这个保险的第二个坑,不包含意外医疗,即使因为意外导致住院,也没有一分钱理赔。

那这款意外险能保什么呢?

小的意外,磕磕碰碰,猫爪狗咬的,没有一分钱赔付,因为不含意外医疗责任。

意外残疾,比如断了一条腿,主险不赔,附加险赔。

意外身故/全残,主险和附加险都赔。其它情况(如航空意外)按照不同的理赔标准,赔的更多一点。

如果因病身故,返还已交保费,再多给一点点钱(已交保费的60%—20%不等)。

越越的看法是,这款保险比百万身价能强点,一般意外导致身故/全残能赔100w,而不是10w。但是主险不含伤残责任,没有意外医疗责任,依然是很大的坑。

如果经常出差或者爱旅游,整天飞来飞去的,重点是不差钱,可以买,其他人就算了。

3

长期意外险VS一年期意外险

如果这是一款百万身价类产品,越越看都不会看,直接pass。但是看到一般意外身故/全残能赔100w,还值得看看哈。

具体说来,这是一款返还型的长期意外保险,不含意外医疗,主险不含意外伤残。

长期意外险和短期意外险,哪个更值得买?

先亮明观点,越越看性价比,目前看下来,短期意外险更划算,或者说一年期意外险。

有的人可能会担心续保的问题,这里有个情况需要说明下,一般而言,由于意外险不赔疾病,所以也就不存在健康告知,只要能正常工作和生活就能买。

这么说来,续保只跟停没停售有关,跟他之前有没有发生过意外,有没有得过病关系不大。

回答了这个问题,下来再来算算,一年期意外险比起长期险到底有多划算。

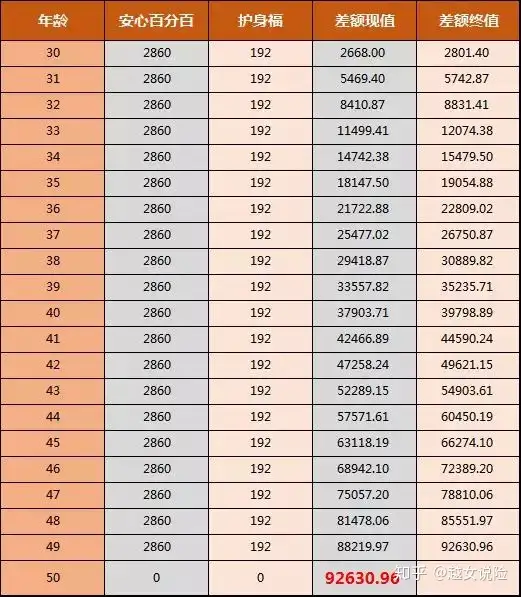

越越用微保的护身福意外险做了个对比,100w身故/全残,100w猝死,10w伤残,保费192元/年。比安心百分百便宜2668元。

如果用每年剩的这2688元做理财,5%的收益率,20年后有多少呢?

同样是保100w意外,选择一年期的护身福,剩下的钱做理财,20年后理财收益是92630.96元。这就是越越更喜欢短期意外险的原因。

有的人可能会说了,人家安心百分百有特殊意外,航空意外身故能赔500w呢。

那我要告诉你,这个压根不值钱,我买的中美大都会航意险,100w保额,保障期1年,保费1元钱,没错,就是一块钱。

比起安心百分百的其它责任,而护身福意外险的100w猝死责任的价值要更高。

综上,平安的这款安心百分百,比起那些坑爹的百万身价要好一点,也就仅此而已。

加越越私信,一起聊聊保险那些事儿~~~

免责声明:文章内容来自互联网,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:每天6.8元,保障500w,中国平安厉害了!(中国平安每天理赔多少亿) https://www.bxbdf.com/a/59468.shtml