临近年底,很多保险公司为了冲业绩,拼命的往市面上输送保险产品,这其中不乏平安保险的身影。

为什么学姐会关注到平安保险呢?实在是因为这次平安推出的新品——e生保▪长期医疗-保险产品组合实在太过招摇,一经推出,就受到广大癌症患者的疯狂打call!

这款e生保▪长期医疗-保险产品组合到底给癌症患者们下了多大的猛药,今天学姐来揭开这个谜底。

测评之前,先来了解下最近几年平安e生保系列到底在市面上引发了怎样的追捧狂潮:

本文重点:

e生保▪长期医疗-保险产品组合怎么样?值不值得买?买百万医疗险,需要注意哪些问题?一、e生保▪长期医疗-保险产品组合怎么样?值不值得买?

直接来看e生保▪长期医疗-保险产品组合的测评表:

(1)e生保▪长期医疗-保险产品组合保证续保20年

保证续保20年,意味着无论期间被保人身体状况发生变化,发生理赔事件还是产品停售,均不影响被保人续保这款e生保▪长期医疗-保险产品组合。

能买到一款保证续保20年的医疗险,至少确保这20年内生病住院都能报销大部分的医疗费用,身体状况较差的群体有福气了。

趁着现在还能投保,赶紧把e生保▪长期医疗-保险产品组合买了,就算之后不幸发病,还能接着买这款产品。

最近好医保长期医疗(保证续保20年)也出来抢客户了,e生保▪长期医疗-保险产品组合与它对比,究竟存在哪些优势呢?这篇文章来解答:

(2)e生保▪长期医疗-保险产品组合的癌症特药保障

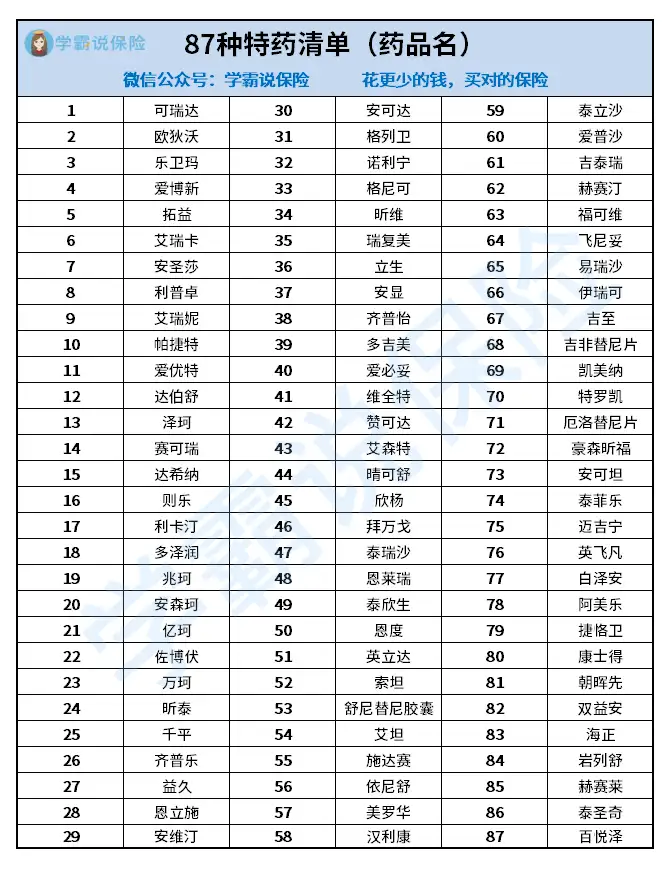

e生保▪长期医疗-保险产品组合提供87种特药和电场疗法,最高保额200万。这87种癌症特药是什么,学姐都整理成表格了,大家一起来看看:

如果没有医疗险来报销这些特效药,很多普通工薪家庭根本承担不起这么巨额的花费。比如爱博新,这是近几年用来治疗晚期乳腺癌的突破性新药,治疗效果显著,但费用也很高,病人用这个药每月要花费近3万块钱;

再比如达伯舒,它可以治疗多种癌症,虽然目前纳入医保报销范围,但病人要用这个药,每年的花费也不下10万。

《我不是药神》这部电影就揭露了这样一个社会现实:很多癌症患者因为买不起特效药,铤而走险去买仿制药,确实让人心酸。

e生保▪长期医疗-保险产品组合提供癌症特药保障,能够切实解决癌症患者“求药难、看病贵”的难题,为他们的健康保驾护航,值得赞一波!

市面上提供特药保障的,还有高端医疗险。它跟e生保▪长期医疗-保险产品组合对比,有哪些优势呢,一起来看看:

(3)e生保▪长期医疗-保险产品组合的特需医疗保障

针对恶性肿瘤、器官移植、良性脑肿瘤、III度烧伤、重度再障这5种特疾,e生保▪长期医疗-保险产品组合给病患提供二级及以上公立医院特需/国际部/VIP部的医疗环境,同时报销特需/国际/VIP部及海外泰国特定医疗发生的医疗费用。

这些特需部、国际部和VIP部可以为病人提供宽敞舒适的单人病房,这里的医生大都是副主任医生以上级别,能提供高效的医术治疗,对病人的病情好转非常有帮助。

(1)e生保▪长期医疗-保险产品组合投保人群限制严苛

e生保▪长期医疗-保险产品组合限制1-4类人群才能投保这款产品,对于消防人员、建筑工人来说,他们明明是最需要保障的人,却不给承保,确实让人唏嘘。

不过大家也不用太在意,无缘投保e生保▪长期医疗-保险产品组合,市面上还有其他适合高危职业人群投保的医疗险,学姐帮大家整理在这篇文章里了:

(2)e生保▪长期医疗-保险产品组合等待期过长

等待期为什么越短越好呢?

大家要知道,等待期出险,保险公司是不理赔的,甚至会为了降低赔付事件而直接退还保费,不给被保人承保。

所以百万医疗险的等待期越短,我们需要承担的风险就会越小。相比于市面上很多医疗险30天的等待期,e生保▪长期医疗-保险产品组合设置等待期为90天,确实让人大失所望。

上面两点缺点还不算什么,下面讲的这个大缺陷,你可能一时半会接受不了,一起来看看:

总结:e生保▪长期医疗-保险产品组合总体来说还是不错的,它保证续保20年,又有癌症特药和特需医疗方面的保障,非常合适身体较差的人群购买。

二、买百万医疗险,需要注意哪些问题?

(1)选择健康告知宽松的医疗险

对于身体条件较差的群体来说,健康告知无异于他们买保险路上的“拦路虎”。

如果无法通过健康告知,就买不了保险。想要用百万额度的医疗险来报销自己的治病费用,成为了一纸空谈。

所以越是身体状况差的人群,越要选择一些健康告知宽松的医疗险进行投保。购买之前,建议大家掌握一些健康告知小技巧,提高成功投保概率:

(2)选择保障责任齐全的医疗险

医疗险虽是用来报销医疗费用的,但也要根据保障内容来确定保障责任和报销额度,所以买医疗险,要尽量选择保障全面的产品。

一款比较好的百万医疗险,除了基础的一般住院、重疾住院、特殊门诊、住院前后门急诊的保障责任外,还涵盖赴外医疗、质子重离子、外购药物等实用保障,另外还会增加一些特色增值服务,让产品的保障更加全面。

(3)拒绝捆绑销售性质的医疗险

市面上有部分公司为了让产品看上去更全面,更吸引人,会推出捆绑销售类型的保险,比如重疾险捆绑医疗险。

这里学姐要提醒大家,千万要警惕那些带捆绑性质的医疗险,它的保障责任并不全面,价格又昂贵,购买其实并不划算。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

写在最后:

我是学霸说保险-琳达,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以来求助我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

⛪️公众号:【学霸说保险】花更少的钱,买对的保险!

延伸阅读:

超全!国内热门百万医疗险对比表

十大百万医疗险排名新鲜出炉!

每周一更新!【0~18岁】十大值得买的小额医疗险大盘点!

遇到这些医疗险,请千万小心再小心!

感冒发烧都能报?小额医疗险也太容易理赔了吧!

高端医疗险,看病难的终结者!

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷…

「好医保长期医疗险20年版」竟暗藏这样的猫腻!

微医保与国内热门百万医疗险对比表!

升级后的京东安联「臻爱无限2021版」医疗险竟暗藏这样的猫腻!

免责声明:文章内容来自互联网,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:平安健康的e生保长期医疗保险有坑吗?怎么样?值得买吗?全面揭秘(平安e生保长期医疗险有缺点) https://www.bxbdf.com/a/45345.shtml