概要:

一、近3日涨约19.77%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约43.47%,大幅跑赢其行业指数。

二、当前估值:相对历史平均值大幅低估,相对当前行业值低估。重要股东交易:减持方卖飞了,很后悔,大宗接盘方赚翻了。券商预测:价格预期比较悲观,要谨慎,业绩预测比较乐观,预期业绩高于当前行业值。

三、财务状况:盈利能力与质量一般,资本结构与偿债能力较差,营运能力较差,成长性较好,现金流状况一般。

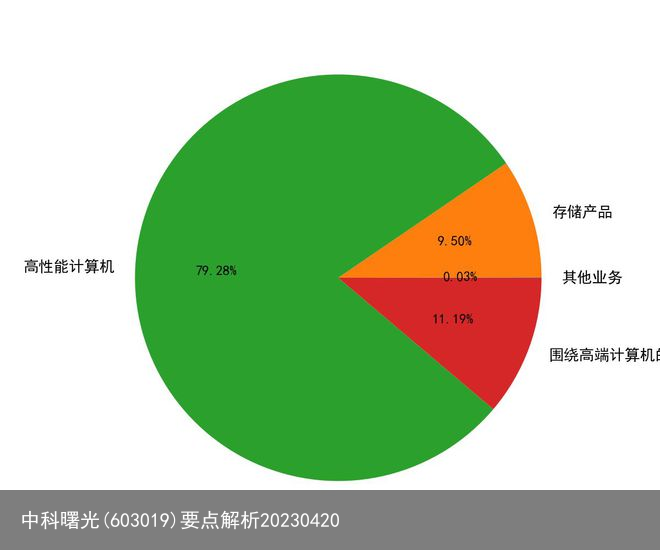

四、主营业务:公司当前以高性能计算机为主营业务发展,围绕高端计算机的软件开发、系统集成及技术服务业务影响也较大。

分析详情如下:

一、近期行情如何?

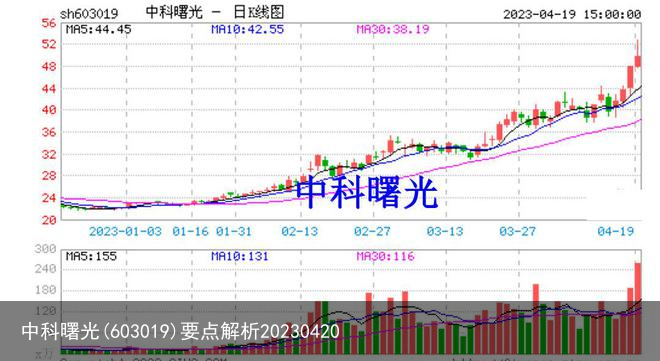

1. 截止至2023-04-19涨跌幅回顾分析

近3日涨约19.77%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约43.47%,大幅跑赢其行业指数。

2. 当前60均线趋势向上,股价(49.74)在布林带上轨,3倍标准差与2倍标准差之间,处于近期相对高位。二、当前价格如何?

1. 当前估值状况:

当前PE(TTM)为其近9年PE中位数的47.93%,为计算机设备(行业)当前PE估值的89.63%,且低于平均PE 2倍标准差(即约2.25%的发生概率),估值处于历史低位,或许正处于相对低的估值水平。

2. 重要股东交易状况:近一年重要股东交易【减】持均价约为:25.0,共减持约0.2928亿股(约占当前流通股本的0.02%),减持金额累计约7.321亿元。

3. 大宗交易状况:近半年(含半年以上连续交易的)大宗交易均价:23.02,累计交易约0.4965亿股(约占当前流通股本的0.0339%),累计大宗交易成交额约11.428亿元。

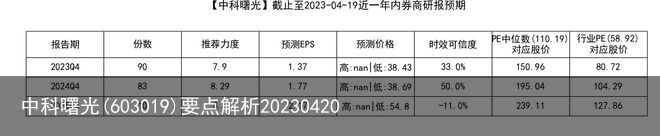

4. 券商研报统计:

说明:a.推荐力度:10分制,卖出取负值;b.时效可信度:根据报告发布时间距离财报发布日(发布日当天可信度取1)的天数计算得来,越接近1可信度越高;c.推荐力度、预测EPS、预测价格、时效可信度均取相应平均值,PE价格取近10年中位数,行业PE取当前值;d.注意,以上仅为对可收集到的券商研报作出的统计分析,仅适用于中长期预测,且国内研报普遍偏“乐观”,请谨慎参考。

公司未来几年的财报预测数合计约183份,时效可信度约24.0%,半年前关注度虽较高,但近期已大幅回落。若按当前PE估值(52.81),取当前年报预测EPS(1.37)计算,股价约为72.35,对应当前股价(49.74)涨跌幅约为45.46%。

5. 融资交易情况:当前融资余额约336462.36万元,约占流通市值4.66%,相对近一年日均融资余额增长约42.75%,但当前融资余额增长方向并不明确。若以近60天成交量加权平均价36.27元,单票1倍杠杆作融资操作计算,融资预警线为27.2元,强平价约为23.58元,当前(最新价49.74元)两融资金相对较安全。三、财务状况如何?

中科曙光(603019)2021年年报简要财务分析(10分制):

审计意见:“标准无保留意见”。

1. 盈利能力与收益质量(得分4):

销售毛利率为23.74%,销售净利率为11.29%,公司业务获利水平一般净利率虽一般,但公司业务毛利转净利的转化率还是相对较强的,近三年的销售净利率在持续提升,公司获利能力在持续提升。

净资产收益率(ROE)为9.53%,回报率一般,近三年的ROE处于持续下降当中。

扣非后净利虽为正,但经营活动现金流却呈现净流出状态,净利不能转化成现金流,净利质量差。

2. 资本结构与偿债能力(得分3):

资产负债率为49.94%,公司负债水平偏中性,其中,流动资产占比为63.37%,资产结构偏中性;流动负债占比为42.8%,偏中性,债务融资策略长短结合,负债结构相对均衡。

流动比率为2.97,经营活动现金流净额/流动负债为-0.09,或存在较大的短期偿债压力;长期债务与营运资金比率为0.6802,长期债务安全性一般。

3. 营运能力(得分2):

总资产周转率为0.48,固定资产周转率为7.88,初略看,公司营运能力似乎偏弱,着重看一下,流动资产周转率为0.73,应收账款周转率为5.17,细分项营运指标偏低。

4. 成长能力(得分9):

营业收入增长率为10.23%,营业利润增长率为36.45%,营收增速与去年基本持平,但营业利润增速相对不错,或许是公司降本增效的结果,成长质量提升,近三年的营收增速在持续提升,成长能力加速提升,公司业务发展势头迅猛,

5. 现金流(得分1):

经营性现金流净流出,现金购销比率为98.1%,难以覆盖销售成本等现金支出,存在较大的现金流压力,或需留意现金流危机。

6. 财务风险:

公司商誉约0.0428亿元,占比(总资产)约0.02%,比较低,商誉减值影响小。

应收账款约22.3592亿元,占比(总资产)约8.56%,不高,应收账款坏账影响有限。

存货价值约59.9701亿元,占比(总资产)约22.96%,偏高,或存在一定的存货跌价风险。

Z值财务风险预警模型:Z值4.6126,财务状况:良好。四、业务状况如何?

主营业务:公司当前以高性能计算机为主营业务发展,围绕高端计算机的软件开发、系统集成及技术服务业务影响也较大。

公司是在中国科学院大力推动下,以国家“863”计划重大科研成果为基础组建的国家高新技术企业。公司主要从事研究、开发、生产制造高性能计算机、通用服务器及存储产品,并围绕高端计算机提供软件开发、系统集成与技术服务。公司是国内高性能计算领域的领军企业。由曙光公司研发的“星云”高性能计算机在第35届全球超级计算机“TOP500”中以每秒系统峰值达三千万亿次(3PFlops)、每秒实测Linpack值达1.271千万亿次的速度,取得了全球第二的成绩,成为世界上第三台实测性能超千万亿次的超级计算机,再次向世界力证了“中国速度”。自成立以来,曙光公司始终倡导着“自主创新服务中国”的品牌理念,以全面、专业、增值的服务为广大中国用户提供良好的应用体验,曙光的硬件产品、解决方案、云计算服务已被广泛应用于政府、能源、互联网、教育、气象、医疗及公共事业等社会各个领域。五、重要投资时点有哪些?

* 【中科曙光2023一季预约披露日期】: 首次预约 (2023-04-26)

* 【中科曙光(603019) 2023-05-19交易提示】:股东资格登记日

* 【中科曙光(603019) 2023-05-25交易提示】:股东大会召开日、网络投票结束日、网络投票开始日

* 中科曙光(603019.SH)限售股解禁–>解禁日期:2023-06-26, 解禁数量:381.48万股

* 中科曙光(603019.SH)限售股解禁–>解禁日期:2023-06-26, 解禁数量:395.84万股

* 中科曙光(603019.SH)限售股解禁–>解禁日期:2023-06-26, 解禁数量:410.52万股免责声明:本报告旨大助您快速了解该股票,辅助投资决策,力求但不保证数据准确有效,仅供参考,不构成投资建议,据此操作,风险自负。

免责声明:文章内容来自互联网,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:中科曙光(603019)要点解析20230420 https://www.bxbdf.com/a/21538.shtml