2021年,全球芯片短缺、国内芯片需求旺盛等因素驱动下,A股半导体公司经营业绩普遍向好。而进入2022年,随着终端市场需求有所下滑,这些半导体公司一季度境况如何呢?

先来看一组二级市场数据。2022年一季度,SW半导体指数下跌19.5%。在芯八哥观测的A股99家半导体公司中,其跌幅平均值为-20.02%,跌幅中位数为-20.88%。而一季度上证指数的跌幅仅为10.65%,半导体行业公司收益落后大盘将近10个点。

2022年A股半导体公司Q1跌幅榜TOP10

截至5月10日收盘,千亿市值半导体公司有4家,年初这个数量为5家。

2022年A股半导体公司Q1市值TOP10

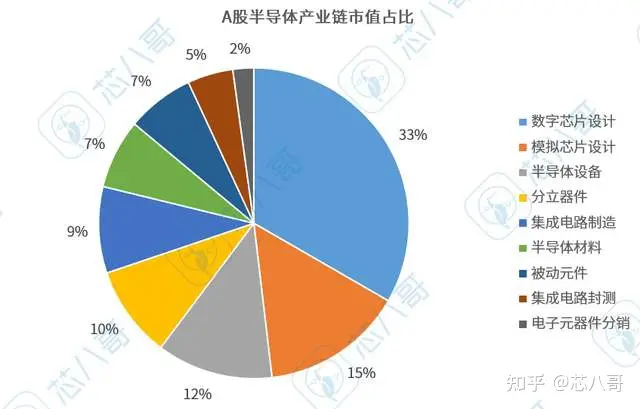

从市值来看,目前A股半导体产业链总市值为25760亿元,较年初下滑19.07%。产业链各环节市值占比变化不大,IC设计依旧占据绝对的大头,数字芯片设计和模拟芯片设计市值之和占比近半。

问题是,如此大幅度地偏离大盘收益,今年一季度半导体公司的业绩究竟发生了什么呢?芯八哥带大家一探究竟。

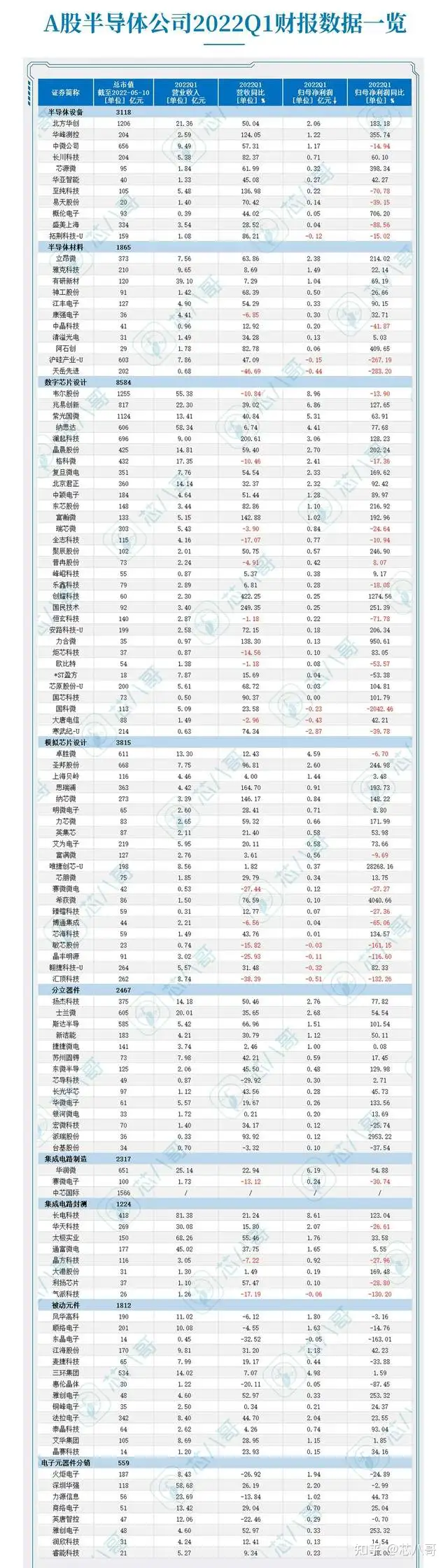

截至2022 年4月30日,A股半导体行业上市公司2022年一季报均已披露完毕(除AH股上市的中芯国际将于5月12日正式发布一季报)。芯八哥整理如下图,接下来我们深入分析。

季度吸金王:IC设计企业夺魁

在半导体公司2022Q1营收TOP10中,IC封测龙头企业长电科技拔得头筹,录得81.38亿营收。这个榜单上,长电科技、太极实业、通富微电和华天科技是IC封测公司,深圳华强和力源信息是电子元器件分销公司。

半导体公司2022Q1营收TOP10

在备受瞩目的半导体公司2022Q1吸金榜TOP10中,全球排名前三的CMOS图像传感器龙头企业韦尔股份以8.96亿元的单季度净利润排名第一。在吸金能力上,IC设计企业赚得盆满钵满,韦尔股份、兆易创新、紫光国微、卓胜微、纳思达、澜起科技这6家公司的细分赛道都是IC设计。

半导体公司2022Q1吸金榜TOP10

半导体设备:短期需求波动不影响晶圆厂扩产进度

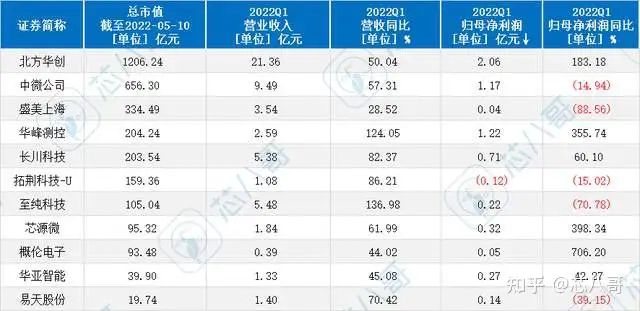

A股半导体设备公司2022Q1财报数据

由于下游半导体资本开支的周期性,设备厂商收入历史上呈现周期上升,因为设备销售对应的是晶圆厂的增量产能,为半导体的二阶导。 截至 2022 年 Q1,设备板块季度营收已经连续 7 个季度维持正增长,本轮景气周期持续时间长于以往,主要得益于 2021 年以来半导体的供需趋紧,下游扩产力度加大,以及国产化的持续推进。

2022 年 Q1,尽管有疫情影响,但设备板块仍实现可观的增速,各大设备公司营收均大幅增长。北方华创、中微公司为代表的龙头公司在收入体量增长后亦实现了可观的净利率。 其中,盛美上海、芯源微受疫情影响,Q1 收入增速略有放缓。

作为产品线最多的半导体设备龙头,北方华创的收入和在手订单体量在板块中较为突出,Q1 存货达 97.12 亿元,合同负债达 50.90 亿元。北方华创也是板块内唯一的千亿市值公司。

设备板块作为半导体的上游受短期需求波动影响较少。原因在于晶圆厂投资建设周期较长,一般经过 1 年左右土建和 1 年左右的设备装机才开始爬产,因此短期的需求波动并不会影响晶圆厂的扩产进度。伴随中芯京城、深圳等高规格 12 寸产线启动建设,预计半导体设备板块在 Q2 仍将有较好的需求表现。

半导体材料:国产替代加速

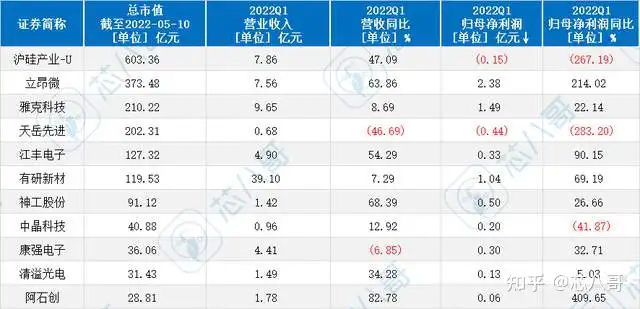

A股半导体材料公司2022Q1财报数据

与半导体设备类似,半导体材料行业也与下游资本开支相关而有一定的景气周期,但从收入端看周期性较弱,主要因为设备销售对应的是晶圆厂增量产能扩建,而材料销售对应的是存量产线的需求,对下游扩产敏感度相对较低。无论下游扩产速度如何变化,国内市场的存量产能和材料的总消耗量总是增长的。

受益于行业景气度提升以及国产替代加速,半导体材料龙头公司沪硅产业在其半导体材料业务取得较大突破。沪硅产业Q1营收7.86亿元,同比增长47.09%。

1月12日上市的天岳先进,半绝缘型碳化硅(SiC)衬底市场的世界前三地位,是A股稀缺的第三代半导体材料公司。第三代半导体材料可以实现更好的电子浓度和运动控制,更适合于制作高温、高频、抗辐射及大功率电子器件,在光电子和微电子领域具有重要的应用价值。目前,市场火热的5G基站、新能源汽车和快充等都是第三代半导体的重要应用领域。

数字芯片设计:业绩明显分化

2022 年第一季度,数字芯片设计公司的业绩明显分化,大部分厂商由于下游消费类需求仍占一定比例,因此 1Q22 业绩出现不同幅度环比下滑,如下游以手机应用为主的射频芯片公司、 CIS 公司等。但仍有部分赛道延续高景气度,业绩保持高速增长,如特种 IC 厂商紫光国微、复旦微电等,以工控或汽车需求为主的中颖电子、聚辰股份等,以及海外占比较高的晶晨股份等。

模拟芯片设计:产品结构持续优化

模拟芯片作为电子行业的基石,主要起到信号传输,电源管理等功能,虽然模拟芯片通常单价较低,易被忽视,但又品类纷繁、缺一不可。 模拟 IC 市场规模大,22 年高达 845 亿美金,且紧贴于中国这一最大终端市场的区位优势,国内模拟公司拥有肥沃的成长土壤。

自 2019 年起,中美贸易纠纷背景下, HMOV 等全球消费电子龙头开启国产替代,国内模拟 IC 公司迎来黄金机遇期。尤其自 2020 年 Q3 开始,随着缺芯涨价潮越演越烈,模拟 IC 市场景气度进一步上扬,高景气度贯穿 2021 年全年。

步入 2022 年 Q1,面临 2021 年高基数,以及消费电子市场疲软等综合影响下,2022 年 Q1 模拟 IC 板块仍实现了高增速,凸显模拟 IC 市场高成长性、抗周期性。事实上,手机等消费类模拟 IC 需求依旧稳健,并且成长核心逻辑依旧为国产替代。以平均一部手机中模拟 IC 价值量 5 美金算,全球手机模拟 IC 市场空间至少 70 亿美金,而测算国产化率仅不到 10%。同时,国内模拟公司也在加速往工业、汽车等市场布局,把握未来高成长方向。

模拟 IC 板块公司利润率的逐步提升,虽部分受益于涨价的助推,但更多也因产品结构的持续优化,带动毛利率提升。 国内模拟公司正通过扩大研发布局或是并购方式加速产品升级,产品从技术工艺较易的 LED 驱动、 LDO 等市场切入 ACDC、 DCDC、信号链等市场,且正逐步推动 SoC 化,芯片复杂度提升,如艾为电子、思瑞浦等均有布局 MCU 芯片业务。

分立器件:纷纷布局新能源车、光伏、工控等领域

A股分立器件公司2022Q1财报数据

2021 年以来,新能源车、光伏、工控等领域需求旺盛,功率器件板块持续高景气,行业内公司营收和净利润保持快速上升态势。

当前新能源车、光伏等下游需求维持高增,工控领域需求持续但消费电子、家电等领域受手机迭代减慢、 疫情冲击持续、 全球经济放缓等因素影响,需求趋缓。 按照下游应用领域进行划分,新能源车、光伏、工控等领域占比较大的厂商呈现出更好的业绩表现。 另一方面,国产功率器件厂商的产品品类 IGBT、SiC 等领域加速突破,产品结构普遍从消费级向工业级、汽车级升级。 再加之海外龙头如英飞凌、意法半导体等厂商的产能紧缺、交期拉长、产品涨价。多重因素助力国内厂商的产品升级,结构优化之旅。

在布局方向上,功率器件厂商纷纷使出浑身解数。斯达半导在工控、新能源车、光伏领域持续发力,新能源车和光伏营收占比有望在 2022 年继续提升,下游应用中 A 级车占比提升, SiC 储备领先;时代电气(非功率器件业务过大,未列入统计表)在轨交电网、光伏、风电等领域 IGBT 产品布局领先,下游涵盖广汽、阳光、远景等优质客户;士兰微在汽车、光伏和工控领域持续追赶,产能布局领先,12 寸晶圆产能有望快速释放; 扬杰科技产品线齐全,以大客户布局为主,业绩确定性较强; 新洁能产品结构持续优化,屏蔽栅 MOS 和 IGBT 产品占比持续提升,在工控、光伏等领域快速突破; 宏微科技作为老牌 IGBT 厂商,在工控、 光伏领域持续发力; 闻泰科技(ODM业务占比较大,未列入统计表) IGBT 产品已成功流片。

集成电路制造:资本开支强劲

A股集成电路制造公司2022Q1财报数据

AH股上市的中芯国际将于5月12日正式发布一季报,但我们仍可以通过此前公司公告分析其一季度业绩。

2022年晶圆代工景气度持续,中芯国际全年业绩指引强劲。据此前公告,中芯国际2022年前两个月实现营收约12.23亿美元(YoY59.1%),归属公司股东净利润约3.09亿美元(YoY94.9%),公司此前指引1Q22销售收入环比增长15%-17%(17.43-18.48亿美元),毛利率介于在36%-38%之间,预计2022年收入增速好于行业平均值,毛利率同比增长。

22年计划资本开支50亿美元,支持三地同时建厂。随着新兴应用的推陈出新,对成熟/特色工艺提出了更大的市场需求,全球晶圆代工厂纷纷启动成熟制程产能扩充计划。中芯国际计划2022年资本开支50亿美元,支持北京、深圳、上海临港建设共计24万片/月的12寸28nm及以上制程工艺生产线以及推进已有老厂扩建。

集成电路封测:增速有所放缓

A股集成电路封测公司2022Q1财报数据

2020 年下半年以来,受益于封测环节产能持续紧张,半导体封测厂商订单持续旺盛,封测厂商收入和盈利增长亮眼。 而进入 2022 年一季度,受春节假期影响,以及下游消费电子等需求不佳, 半导体封测开工率下滑,业绩环比有所减弱。

随着国内封测产能供给紧张情况有所缓解,各公司营收环比增速有所放缓,但同比仍实现一定增长,长电科技、通富微电、华天科技三大龙头封测厂 Q1 营收同比分别增加 21.24%/37.75%/15.80%,归母净利同比分别增加123.04%/5.55%/-26.61%,其中华天科技归母净利同比下降主要因折旧增加所影响。

被动元器件:去库存接近尾声

A股被动元器件公司2022Q1财报数据

MLCC行业从21年二季度开始进入景气下行周期,到22年一季度已持续三个季度。

2Q22被动元件去库存接近尾声。根据满天芯4月7日报道,被动元件材料大厂勤凯表示以目前接单情况来看,电容、电感及电阻拉货力度逐渐回升,终端市场回补库存的需求陆续浮现,被动元件景气向上的拐点已近。此外,国巨表示不排除调升报价反映运输与生产成本的上涨,目前其利基型产品需求畅旺,订单出货比维持在1以上,一般品还在库存修正,但订单有所增加,市场已在筑底。

电子元器件分销:涨价、缺货、交期延长成为“新常态”

A股电子元器件分销公司2022Q1财报数据

自2019年至今,受国际贸易纠纷和新冠疫情反复的直接影响,元器件分销市场逐渐从纯粹的自由市场,转变为卖方更处于有利地位的卖方市场。具体表现为供给小于需求,涨价、缺货、交期延长成为“新常态”,且短时间内难以根本缓解。

作为营收体量最大和最赚钱的A股上市分销公司,深圳华强Q1业绩比较稳健,实现营收58.68亿元,同比增长26.19%;实现归母净利润2.2亿元,同比增长-2.99%。目前电子元器件分销领域增长速度较快的细分赛道是线上采购。深圳华强旗下的线上采购平台——华强电子网集团(含:华强电子网、华强商城、华强云仓、华强云平台),2021年实现营业收入31.29亿元,同口径同比增长381.28%;实现净利润2.94亿元,同口径同比增长347.85%,增长相当强劲。

线上采购,推动了元器件电商平台的发展。特别是拥有信息优势、资源优势和大数据能力的电商平台,在动荡行情下,更轻松地帮助终端客户匹配产业链中各方面信息交互,高效响应客户现货、急货、缺货等长尾采购需求,在产业链中的影响力得到强化,市场份额得到提升。

写在最后

年初以来,疫情扰动叠加手机需求疲软,但诸多龙头公司依旧逆市高速成长,无论是模拟芯片的稳健需求,功率半导的汽车驱动,抑或是设备材料的国产替代,总有优秀的半导体公司在勤勉耕耘,在变化中把握成长机会,找寻穿越周期的力量。