小微企业是一个通俗的称呼。

企业所得税的小微企业、留抵退税的小微企业、残保金小微企业、制造业的中小微企业、增值税的小微企业……

不同政策,不同口径下的小微到底如何区分呢?

一、企业所得税的小型微利企业

可牢记335原则。

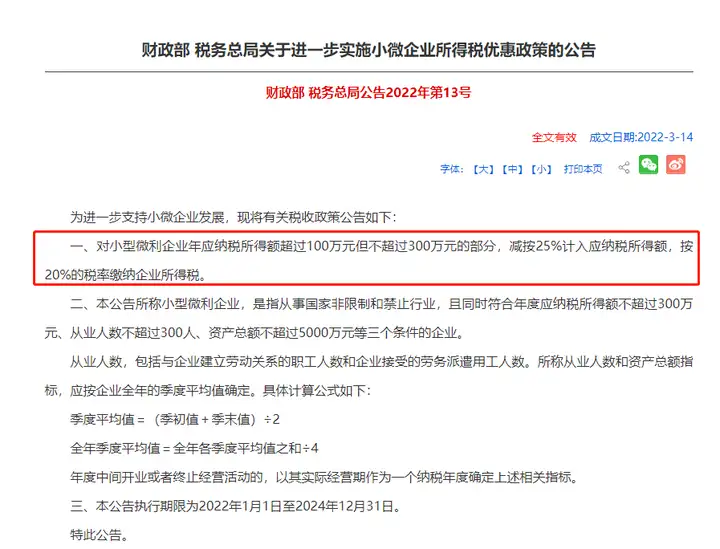

适用企业所得税优惠政策的小型微利企业是指,从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等3个条件的企业。

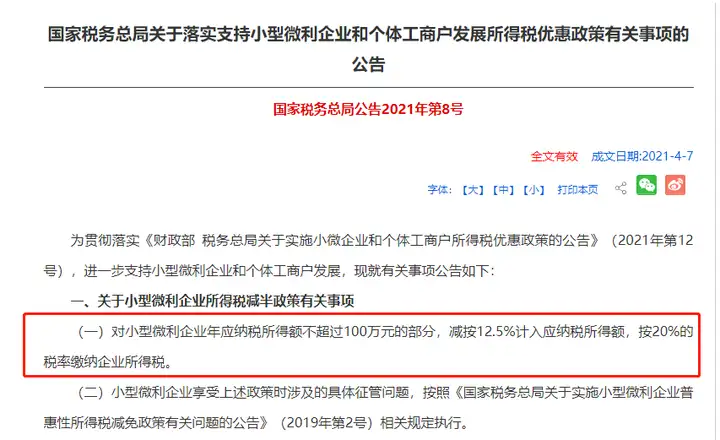

根据国家税务总局公告(2021年第8号)可知,满足条件的小型微利企业,年应纳税所得额不超过100万元的部分减按12.5%计入应纳税所得额,按照小型微利企业所得税率20%计算后,实际税负低至2.5%。

而根据财政部税务总局公告(2022年第13号),年应纳税所得额超过100万,但不超过300万的部分,减按25%计入应纳税所得额,实际税负5%。

二、增值税留抵退税的小微企业

财税2022年14号公告中,小微企业是小型和微型的统称。

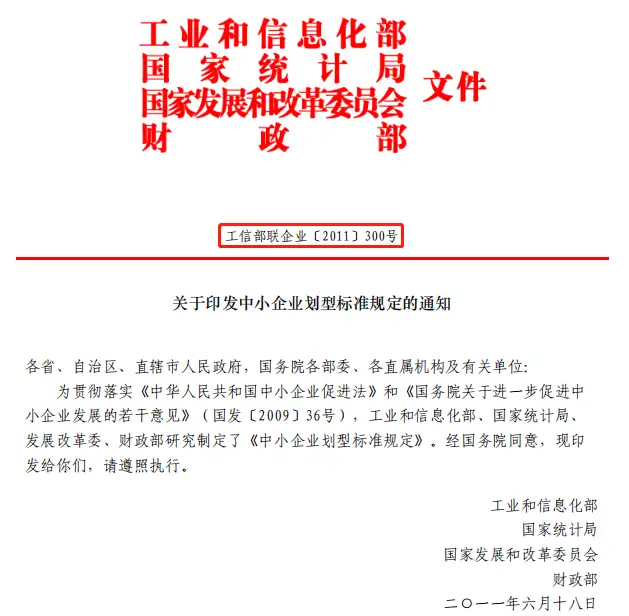

判断是否属于小微的标准:按照《中小企业划型标准规定》(工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号)中的营业收入指标、资产总额指标确定。

对于工信部联企业〔2011〕300号和银发〔2015〕309号文件所列行业以外的纳税人,以及工信部联企业〔2011〕300号文件所列行业,但未采用营业收入指标或资产总额指标划型确定的纳税人:

三、残保金的小微企业

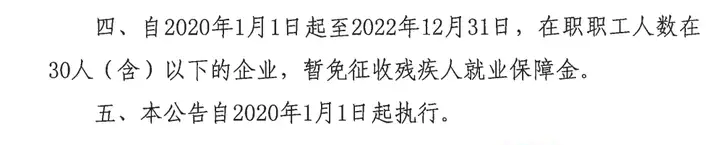

依据发改价格规(2019)2015号,2020年1月1日-2022年12月31日,在职职工人数在30人(含)以下的企业,暂免征收残保金。

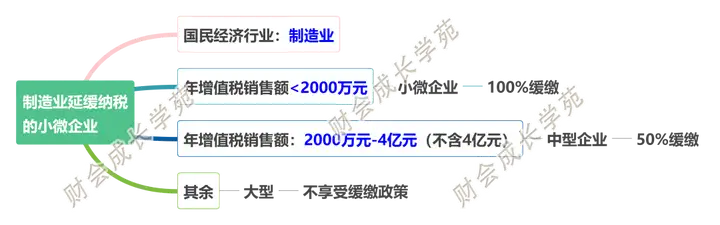

四、制造业延缓纳税的小微企业

国家为了支持制造业,下了两道政策,让制造业中小企业延缓缴纳税款。

国税2021年30号文允许2021年第四季度的:企业所得税、个人所得税(代扣代缴除外)、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加延缓3个月。

财税2022年2号公告又将四季度的税款和2022年1、2季度的税款延缓6个月。

这个政策可以说对制造业来说是大大的利好,大大缓解了资金的压力,那这里的中小企业的标准是什么?

五、增值税的小微企业

文件中的应征增值税销售额,是指纳税人在连续不超过12个月或4个季度的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。

但是不包含:纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。

以下木子也专门为大家整理了各口径下的小微企业关键点,一表总结对比各种小微企业

免责声明:文章内容来自互联网,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:各种口径下的小微企业傻傻分不清,一表让你秒懂!(最新小微企业划分标准) https://www.bxbdf.com/a/71864.shtml