前言

60年前,心理学家约瑟夫利客莱德提出了计算机的愿景:在未来的世界中,人类将能够直接与计算机进行交互以提升人类的能力。几十年间,我们目睹PC、智能手机和互联网的飞速发展,依托它们随时随地在2D维度与虚拟世界交互。继移动互联网之后,人类正面临着进入空间互联网的转折点,XR作为实现虚拟与现实完全融合的最终载体,经历了几十年的沉寂,即将站上历史舞台。关于XR行业中的虚拟拍摄,可见于

而同XR行业一起迎来转折点的,还有已入局十年的歌尔股份(002241.SZ)。

本文的框架图如图所示:

公司简介

歌尔股份是全球布局的科技创新型企业,主要从事声光电精密零组件及精密结构件、智能整机、高端装备的研发、制造和销售。其在产业价值链上下游已与消费电子领域如苹果、Meta、索尼等国际知名客户达成战略合作关系。

果链身份下的辉煌和危机

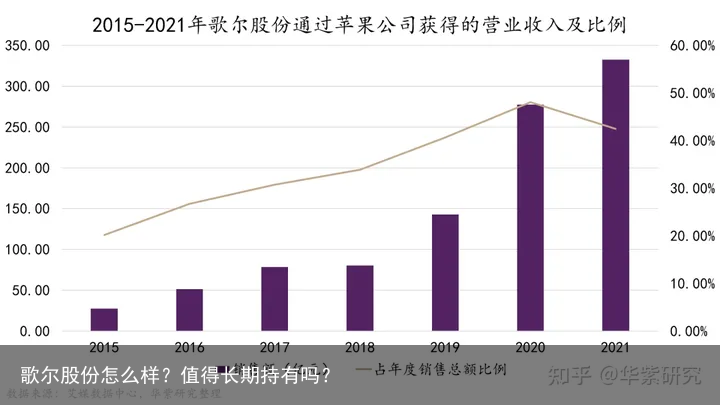

歌尔股份依靠声学零部件起家,前身潍坊怡力达电声有限公司于2001年6月成立,2007年更名歌尔股份并于次年上市。上市两年后,歌尔股份就凭借着对微型麦克风、微型扬声器、电声转换器等组件的生产能力成功打入苹果供应链,为苹果提供声学组件和有线耳机。

2010年恰逢iPhone4上市,智能手机迎来高速发展期。歌尔股份吃到了智能手机的一波红利,营业收入在七年之间由26.45亿增长至255.37亿,CAGR达38%。

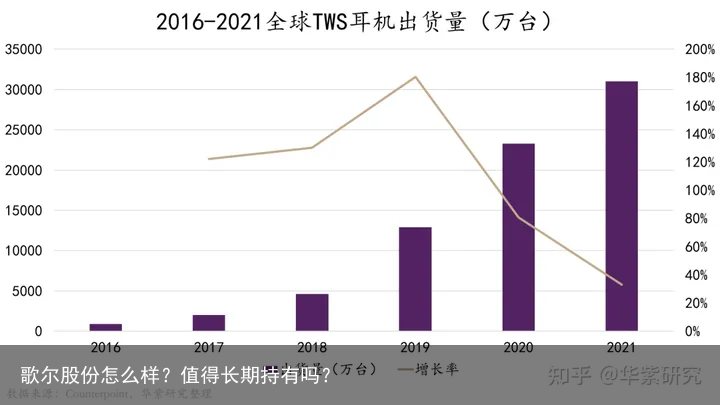

2018年,歌尔开始参与苹果的整机组装业务,进入AirPods供应链。当时以AirPods为代表的TWS(True Wireless Stereo,真无线立体声)耳机产业正处于快速成长阶段,TWS全球出货量由2018年的0.46亿台增长至2021年的3.1亿台。而AirPods在市场中牢牢占据统治地位,以2019年为例,AirPods拿走了全球TWS市场50%的份额和71%的营收。选对赛道的歌尔再一次取得业绩爆发式增长。

歌尔股份的市值从刚上市的10亿成长至如今的千亿级别,可以说苹果业务功不可没。除去2018年营收受到iPhone出货量下调影响有所减少,歌尔股份通过果链获得的营业收入基本呈增长趋势。

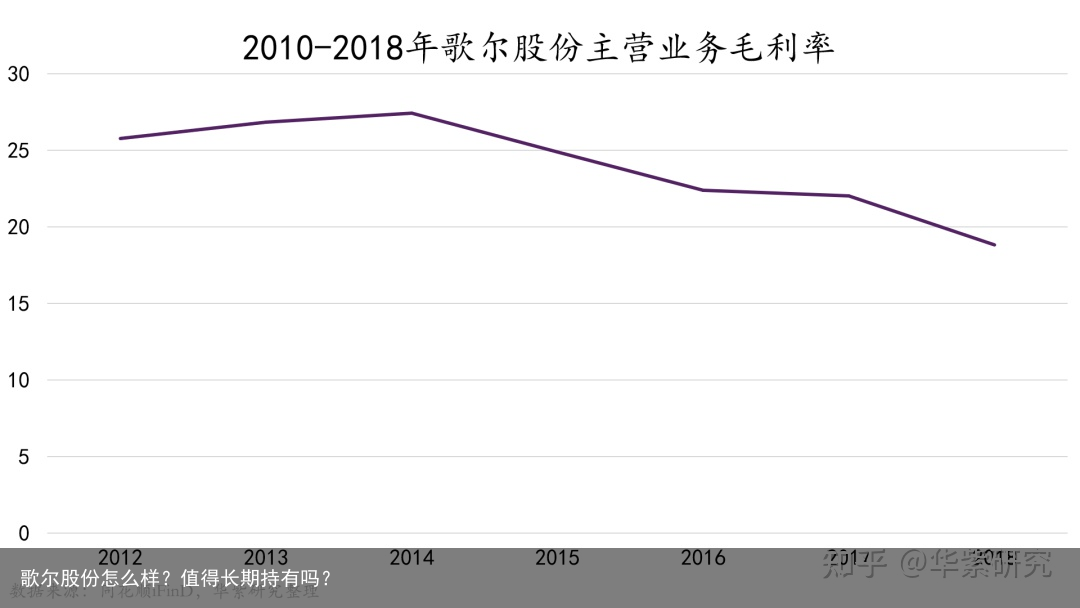

但在单一赛道持续发展未必是最佳选择。从业绩稳定性的角度看,2015-2020年间苹果业务收入占据歌尔总营收的比例逐年上升,这一与苹果公司高关联度的发展趋势,使得歌尔股份在很长一段时间内贴着“果链公司”的标签,业绩受苹果订单影响很大;而从盈利能力的角度看,歌尔在果链中充当的是毛利空间不大的代工角色,几年间国内外代工企业的涌现使得歌尔的议价能力持续走低,主营业务毛利率在近几年呈下降趋势,由2014年的27.43%降为2018年的18.81%。

从行业发展角度来看,智能手机全球出货量在2017年迎来15.7亿台的峰值,之后几年呈缓慢下降趋稳的态势;TWS耳机市场经过几年的放量增长,增速放缓,行业已出现一定饱和,用户对TWS耳机的购买需求在降低,未来技术创新可能会再一次刺激需求,但市场增长幅度难以回到2017-2019水平。

经过多角度分析,笔者认为未来果链能为歌尔股份继续提供的成长空间有限。对于歌尔这样一家大体量公司,想要再度爆发,必须寻找新的核心增长点。

聚焦虚拟世界,寻找新兴赛道

幸运的是,歌尔股份确实留有一手——自2012年起,歌尔股份就开始着手VR/AR领域的布局。过去两年里,歌尔的新业务表现亮眼,以VR/AR设备为代表的智能硬件业务正在改变歌尔的业务格局。

XR:打破现实与虚拟的界限

XR技术在2016年进入大众视野,主要运用计算机技术融合现实与虚拟世界,以打造一个人机交互的虚拟环境。

XR包括了VR(Virtual Reality虚拟现实),AR(Augmented Reality增强现实),MR(Mixed Reality混合现实)等多种技术。

目前大众比较熟悉的是VR和AR两大产业,但很多人并不清楚它们的区别:VR主要通过技术进行沉浸式虚拟世界的实现,利用计算机打造封闭式的模拟环境,强调用户与虚拟世界之间的交互;AR则通过计算机图形和可视化技术生成特定虚拟图景,并按照需求将产生的虚拟图景放置在真实世界的指定区域,实现虚实结合的交融体验。

多年赛道布局,市场份额显著

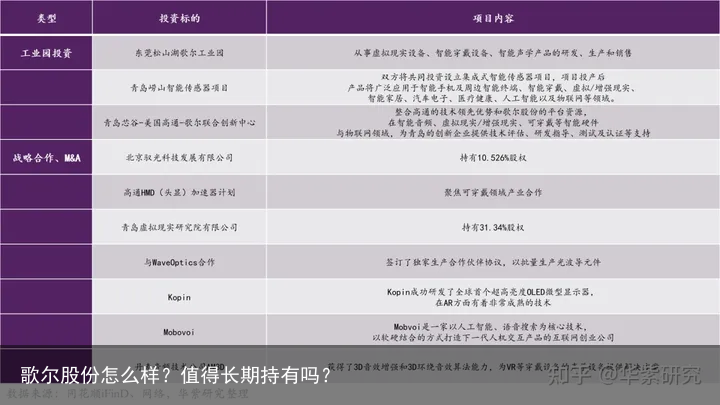

遵循“零件整机一体化布局”战略,歌尔股份在VR/AR领域一方面围绕产业链多个环节实施布局,通过自研发和战略合作的方式覆盖整机组装所需的光学和声学零部件。

另一方面,歌尔积极与国内外一线大客户展开合作,达成整机代工协议,争取大额订单。

2020年,歌尔股份一举拿下VR龙头Oculus Quest2(现已更名为Meta Quest2)的独供大单并于同年10月开始供货。

这一步棋使得歌尔股份在VR/AR设备市场上抢先一步,在2020年底迎来相关营收的第一波增长。歌尔集团董事长姜滨在2021微型显示光学技术大会上公开表示,歌尔目前已占据全球中高端虚拟现实头显70%的市场份额。

除Facebook旗下的Oculus外,歌尔股份还与国内外多个VR/AR品牌达成合作。截至目前,国内如Pico、HTC、华为,国外如Meta、微软、索尼都已在近两年推出了VR或AR设备。据公开资料显示,歌尔股份承担了除 HTCVive 之外几乎所有主流 VR/AR 品牌的生产和部分设计任务。

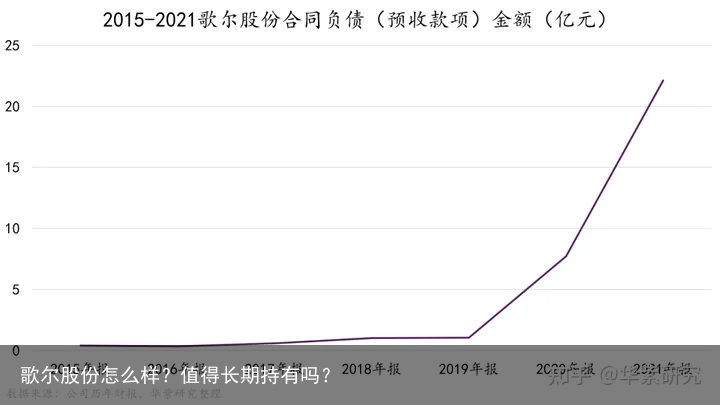

从财报信息中可以发现,近两年歌尔股份的合同负债款项以359%的复合增速增长,收到的订单份额明显增加。在TWS耳机和iPhone业务订单份额相对稳定的情况下,该趋势再一次证明了歌尔股份在VR/AR产业链下游客户端份额正在快速扩张。

歌尔股份在下游广泛、迅速的布局是明智的。XR目前不完全成熟,市面上并没有严格意义上一家独大、具有行业龙头地位的企业。由于VR/AR技术还在不断进步和完善的过程中,各大品牌相应地都在以较高的频率推出新产品。

2022Q3-2023全球各大公司又将迎来一波上新。身为多位新品选手的代工厂商,歌尔股份的布局方式一定程度上确保了自己能够吃到行业的发展红利。

十年伏笔,迎来爆发

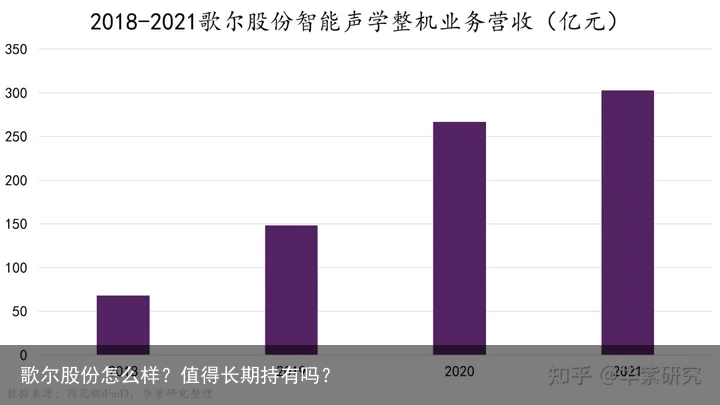

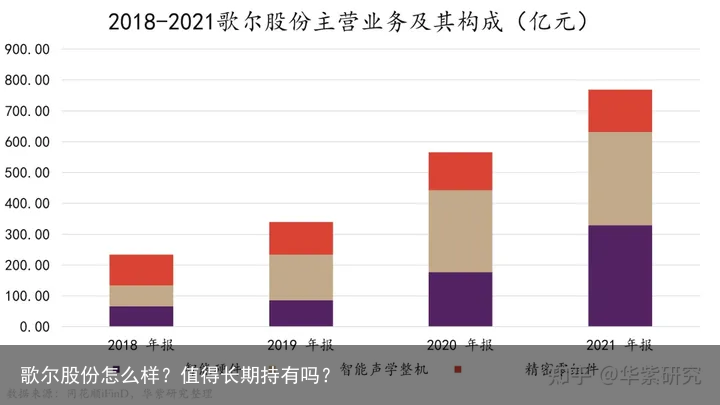

根据歌尔股份2021年报信息,公司目前的主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务。

其中,精密零组件业务聚焦于声学、光学、微电子、结构件等产品方向,主要产品包括微型扬声器/受话器、扬声器模组、触觉器件(马达)、无线充电器件、天线以及MEMS等零部件。

智能声学整机业务聚焦于与声学、语音交互、人工智能等技术相关的产品方向,主要产品包括TWS智能无线耳机、有线/无线耳机、智能音箱等。

智能硬件业务聚焦于娱乐、健康、家居安防等相关的产品方向,主要产品包括VR虚拟现实产品、AR增强现实产品、智能可穿戴产品、智能家用电子游戏机及配件、智能家居产品等。

自2018年歌尔股份将主营业务修改为智能硬件、智能声学整机和精密零组件三大板块后,智能硬件业务所带来的营收便逐年上升。2019-2021年,智能硬件业务营收CAGR达96%,在总营收中所占比例从24.22%上升为41.94%,2021年首次超越了智能声学整机业务。2022年初智能硬件业务态势依旧良好,一季度营收达101.44亿元,同比增长125%。

是昙花一现还是长久之计

XR的下一个五年怎么走

XR作为取代电脑、手机成为空间互联网交互入口的新兴产业,其发展势头已经初具雏形。

与在2017年陷入冷静期的XR不同,在这五年间,市面主流VR头显已经基本克服眩晕痛点(延迟低于20ms、刷新率高于75Hz,单眼分辨率1k以上),光波导、全面光栅衍射等先进成像模式被提出,VR硬件重量降为原先的一半以下,消费级VR头显设备上市。一套较为成熟的VR产业链逐渐成型,技术稍落后3-5年的AR也正在高速赶上。

后疫情时代下的无接触经济为打开XR应用场景提供了更大的想象空间。目前,XR已经在消费级应用场景(游戏、影视、直播、购物、娱乐、旅游)和企业级应用场景(工业制造、国防军事、职业培训、教育、零售、医疗)同时展开布局。提高渗透率的同时也预示着XR即将给我们的生活带来更多的改变。

或许几年之后,驾驶导航不再需要驾驶员低头看手机和车载GPS,只要佩戴合适的眼镜,路线和参数就会自动在视线范围内最合适的位置出现。

医生也不必千里迢迢赶到手术室,只要有设备就可以参与到世界任一角落的医疗救治中去。

2021年,全球AR/VR头显出货量达1123万台,同比增长92.1%。其中VR头显出货量达1095万,突破年出货量1000万台的拐点。Meta Quest2全球累计销量已突破1500万台。

倘若正如Meta公司首席执行官马克·扎克伯格在2018年年度XR开发者大会上所称,1000万用户是“生态系统将会爆炸”之前的关键门槛,那么XR的爆发似乎已经在看得见的未来。

歌尔要如何守好蛋糕

对于XR这样一块越变越大的蛋糕,歌尔股份的提前入局和市场份额显然给它创造了不小竞争优势。但歌尔股份要想将XR业务作为其持久而强劲的发展动力,还需要有守好蛋糕的本领。

(1)核心技术搭建护城河

在XR这一新兴赛道上,歌尔股份已明确表示要放弃技术含量低、附加值低的OEM(Original Equipment Manufacturer,原始设备制造商)服务,转而为企业客户提供ODM(Original design manufacturer,原始设计商)、JDM(Join Design Manufacture,联合开发)服务。

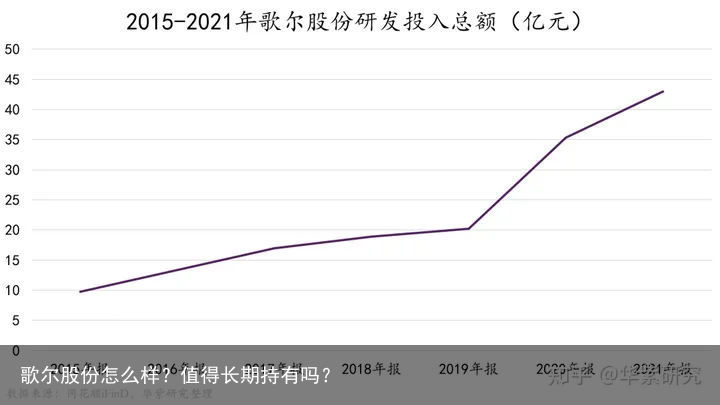

自2020年起,歌尔股份大幅增加在虚拟现实及声学、光学等领域的研发投入。而歌尔的投入已经有了一定的成果。早在2017年,歌尔股份就加入了高通的HMD(头显)加速器计划,为全球XR芯片龙头提供可穿戴领域硬件技术攻关支持。

今年五月份,歌尔股份与高通合作发布了基于骁龙XR2平台的全新AR参考设计,外形缩小40%。在AR眼镜参考设计中,镜腿处采用了歌尔的专利转轴设计,可以轻松折叠便于携带,且能出色地满足高速信号传输和导热的需求;听觉交互上融合了歌尔自研并拥有专利的近耳声学系统方案,更为轻薄且兼具卓越音质与私密性。

歌尔股份在光学组件领域也在持续加力。其自主研发的Pancake折叠光路镜头模组大大降低了VR头显的厚度和重量,小型化和轻量化为消费者带来更加舒适的VR体验。从2022年初到6月份,其全资子公司歌尔光学科技有限公司就已公布61项与光学显示、AR眼镜等相关专利。

根据2021年度募集资金使用情况专项说明,歌尔股份计划募资80亿元投入青岛研发中心建设,该项目涵盖公司实现新旧动能转换的关键项目,瞄准声学、光学产品设计、加工、测试、器件、模组、整机成品(VR/AR、可穿戴、机器人等)等关键技术。预计2022年9月项目能够达到可使用状态。

歌尔的目标很明确,一方面要坐稳龙头地位,享受市场发展红利;另一方面提高议价能力,增强盈利水平。因此在XR零件和整机两条赛道上同时发力,建立技术壁垒,增强自己在产业链上多个环节的竞争力。

(2)产能助力规模持续扩张

行业的发展同时意味着对产能的要求逐步提高。2021年全球VR/AR设备出货量突破1000万台,未来随着技术的发展和市场的扩大,该数字可能达到目前智能手机的百亿级水平。

结合歌尔股份目前在中高端VR/AR头显市场中70%的份额以及全球头显1123万台的出货量估计,其已知年产能已达到700万台。

歌尔股份在最近两年共计划募资111.47亿元投入AR/VR及相关光学模组项目,以增加350万套VR/AR产品和500万片精密光学镜片及模组产品的年产能。根据募资投向说明,本项目计划于2022年9月全部建成并达产,预计实现年销售收入56亿元,年净利润4.12亿元。

估值:歌尔股份能否迎来第二春

本文主要围绕歌尔股份与XR相关的智能硬件业务展开,但目前该业务还未在歌尔的营收中占据绝对统治地位。截至2021年底,歌尔股份的三大主营业务占总营收比例大致为4:4:2,估值部分我们仍需要考虑智能声学整机和精密零组件这两项业务。

歌尔股份的智能声学整机和精密零组件业务都有比较久的历史,其中与AirPods关联度较高的智能声学整机业务增长进入相对平稳阶段,未来三年营收增速预测值取最近一年的13%;精密零组件业务营收增速近几年已经趋于稳定,但歌尔股份在光学组件研发领域的持续加力有很大可能性重新刺激精密零组件业务增长,未来三年营收增速预测值为14%/15%/17%。

在歌尔股份的近几年存货情况中,2021年原材料和在产品两个项目同比增长分别134%和92%,涨幅较之前有很大提升。再结合2022Q1总存货周转率0.34,近两年CAGR高达33%。可以推测歌尔股份在2022年XR设备放量趋势继续保持。

根据Counterpoint对于XR产品的预测,未来三年的出货量分别达3000w / 5000w / 7600w,增速172% / 67% / 52%。考虑消息面上苹果将推迟到2023年发布VR/AR硬件设备,我们预测未来出货量的增速为140%/80%/55%。歌尔的智能硬件业务营收增速预测值为100%/60%/45%。

根据营收增速预测,未来歌尔股份的智能硬件、智能声学整机、精密零组件业务构成比例将变为57:29:15 / 65:24:11 / 71:20:9。通过分业务与同行业公司进行比较,我们得到2022-2024年的加权PE估值:25.41/22.34/21.79。

考虑到XR设备生产成本和销售成本目前阶段较高,结合科研产出给歌尔股份带来的盈利增效,我们预测净利率年增长率大约保持在10%左右。根据以上估值,我们预测歌尔股份未来三年对应目标价分别为50.23元/64.23元/77.84元。

截至2022年6月27日收盘,歌尔股份股价为33.40元,受砍单传闻影响,目前股价处于低位。

XR目前已经来到了百花齐放的发展快车道。随着2022年中下旬各项目投产,歌尔股份在XR业务的助力下成长空间再一次放大,当前股价位于历史低点,在新业务加持下股价即将迎来一波上涨。同时,距离苹果推出XR新品的日子越来越近,根据过往经验,苹果新产品的发布或将推动整个行业大跨步发展,歌尔股份作为行业龙头,届时的股价表现更加值得期待。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:张梦真

分类:上市公司

声明:本文仅作交流和参考之用,不构成任何交易依据或投资建议。本文版权归本公司所有,未经授权严禁转载。转载请文头注明出处:”华紫研究”公众号。文中部分素材来源于网络,如有侵权或不妥,请联系删除

欢迎关注“华紫研究”微信公众号!获取更多资本市场专业解读!

(End)

往期回顾

免责声明:文章内容来自互联网,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:歌尔股份怎么样?值得长期持有吗? https://www.bxbdf.com/a/23431.shtml