经济砖家:抛砖引玉,探索趋势.

美元方面:

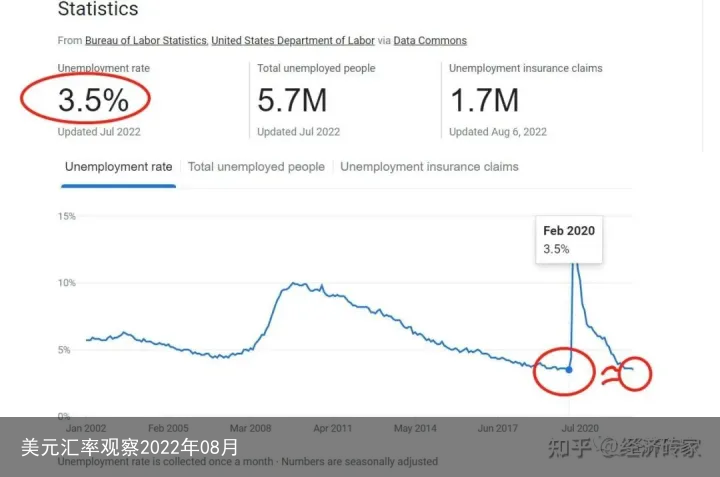

1、美国最新失业率出来,从3.6%下降到3.5%,完全恢复到疫情前,给了美联储加大息的底气。

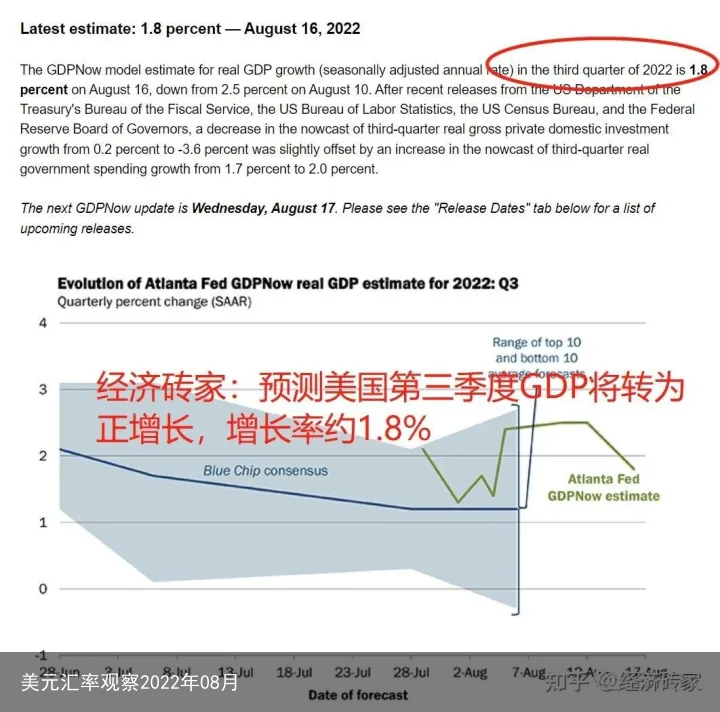

2、Atlanta feds GDPNow显示,美国第三季度的GDP将从连续两个季度的负增长转为正增长,增长率约为1.8%,也将给美联储加大息的底气。

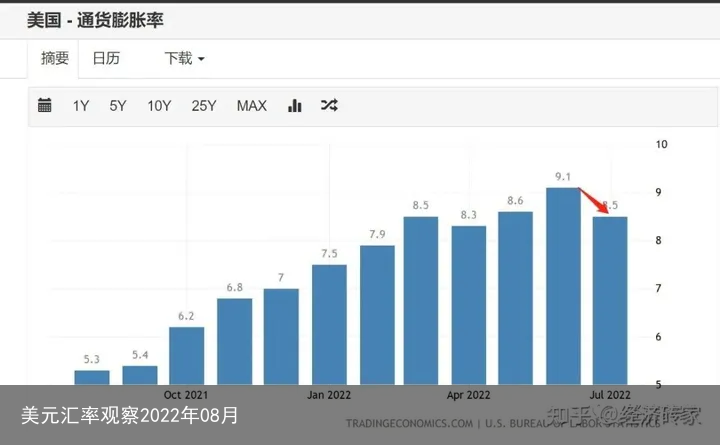

3、美国最新通胀率出来,从9.1%下降到8.5%, 好消息是转为下降了,坏消息是仍在高位,给了美联储加息却可以加少息的理由。

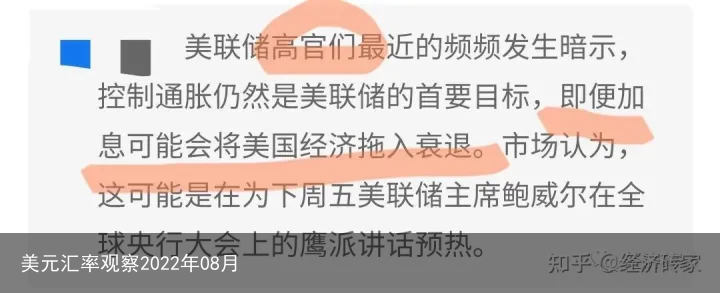

不过,美联储高官们近期接连发表鹰派言论,

虽然,这些喊话是美联储的一惯套路,即每次加息落地前尽量多喊狠话,期望市场积极配合一起降通胀,到时间点了,通胀仍没有降够的话,再出手多收水。

但是,这个套路对市场具有影响力,因为美联储把通胀率降到2%左右的目标是认真的(其根本目标是恢复美元的相对信用,稳固世界货币的角色,继续躺赚铸币税)。

总之,虽然通胀率有所下降,但是8.5%仍是太高,加上支撑收水的客观条件有所好转,所以,市场暂时认为9月份加息75点的观点略高于加息50点的观点。不过,到底将加息多少点,现在评估偏早,待到9月22号前,当下8月份的最新数据出来后,再评估更精准。

展望一点,8月份美国的通胀将会继续下降,因为能源价格正在震荡回落中,因为:

1、感觉欧洲普遍通胀高涨之后,担心凛冬将至,整体支持俄乌战争的心态变弱(没有基础的物质文明,哪能支撑起那些社会主流的精神文明),

同时,俄乌双方也有点进入疲劳状态,虽然仍动作不断,但是动作幅度不像初期那样大,将使能源价格相对回落。(前提是精准打击和暗杀不会失控升级)

2、美国消费信心(consumer confidence index)持续下降,跌破100点,联动对能源的需求减少,这也将使能源价格回落。

人民币方面:

这方面说话需要。。。

多地疫情再爆,单日疫情从6月份每天几十例,上升到8月份每天500-700例区间,

高温蔓延,电力短缺波及约28个省市,

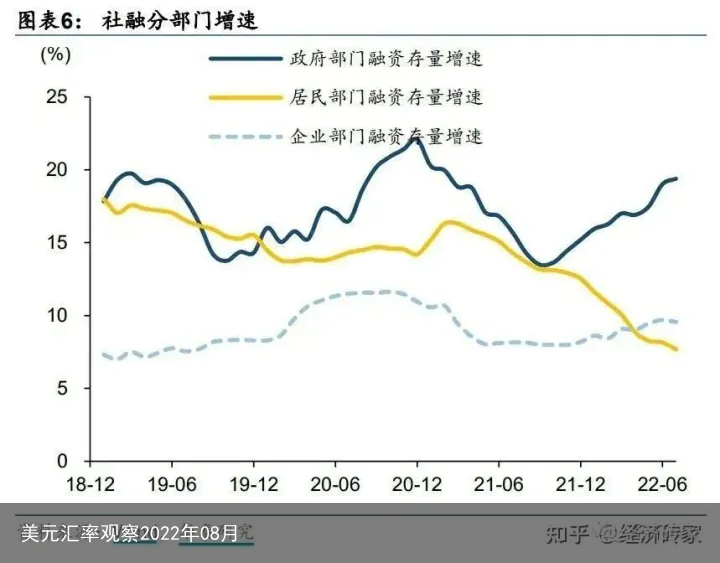

居民的整体行为变成少投资,少消费,多还贷,多存款,

企业的整体行为也偏保守,其投资曲线呈“躺平”姿势,

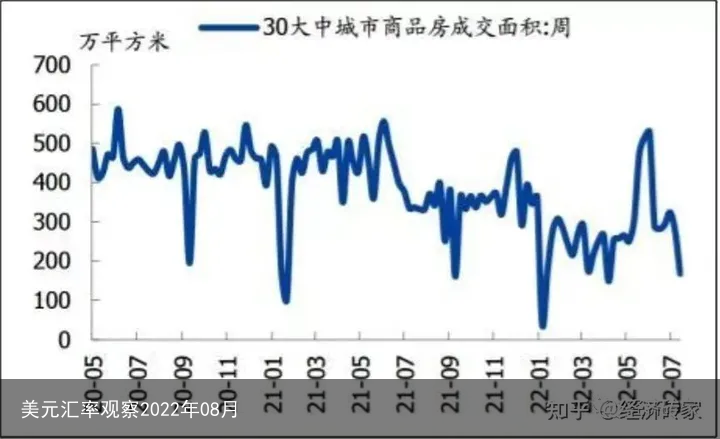

7月份房产交易面积再次几乎直线下降,

(不过,当下,一些优质地段的房子出现涨价,或许是高净值人士抱团助推,也或许房子的供需达到新的平衡,这个以后再展开)

暂时生产,消费和投资受到的阻力变多一些.

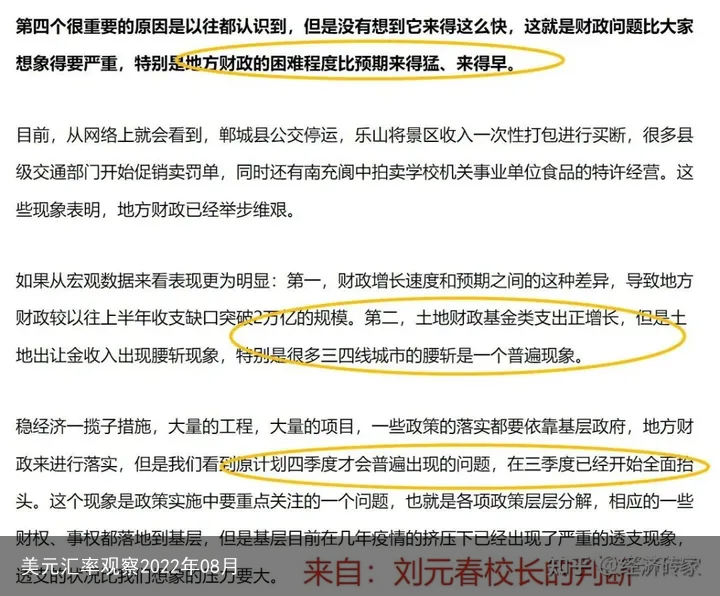

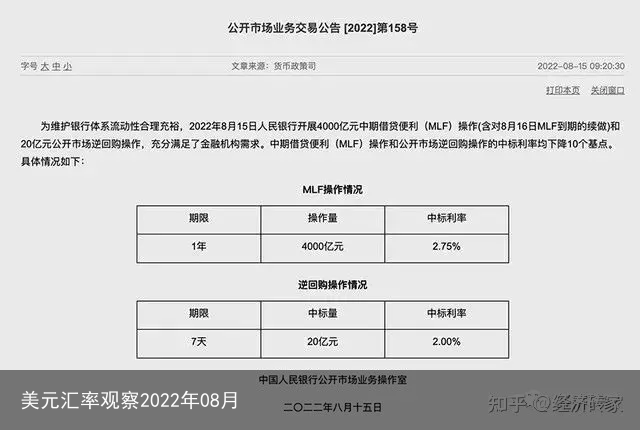

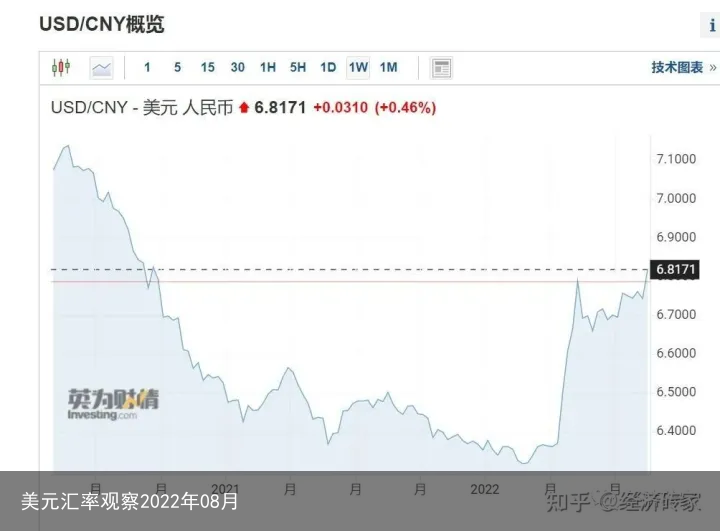

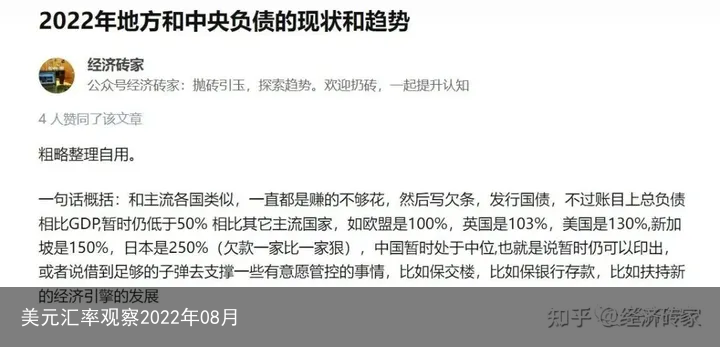

各地财政全部赚不够花,地方财政问题来得快且猛,降息10个点放水(上海疫情时还只是降准而已,此次是降息,且是两个单位的降息),美元对人民币汇率迅速窜升,升破6.8。

不过,有在积极面对问题,解决问题,

感染人数略出现震荡回落,控制疫情的手段也相对更人性化一些,疫情对生产负面影响不像上轮上海疫情那么严重。

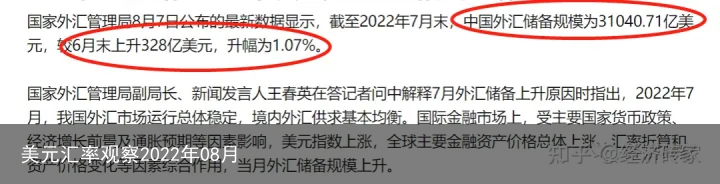

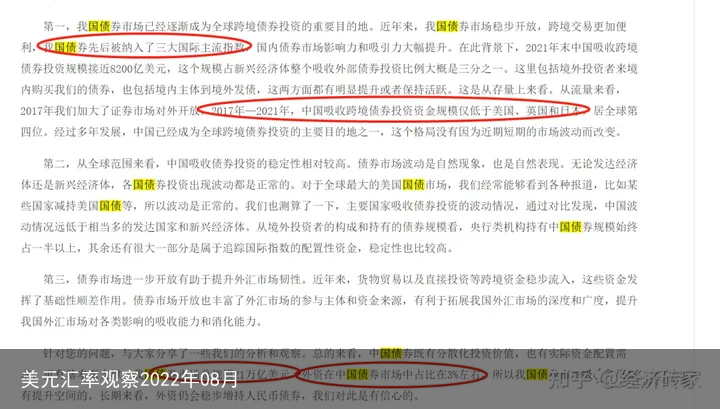

外贸持续红火,外汇偏充盈(外汇储备约3.1万亿美元,6月和7月合计顺差高达2000亿美元,且状态仍继续),抛售美债,发行国债(8月份查到发行的Max是600亿元),美元汇率趋稳回落。

展望一点:

美元汇率破6.8之后,如果较长时间仍没有震荡回落,甚至有继续上升之势的时候,估算外汇存款准备金率或许将再降一个点,从8%到7%,约释放100亿美元来稳美元汇率。

然后,减少依赖美元结算的行为,除了抛售美债,发行国债,也将提升与他国的货币互换额度,以及更多能源进口改用人民币结算(与中原高度互补的沙特,甚至年内或有惊喜)

关于疫情,分歧一直不小,

有的人认为疫情将此起彼伏,没完没了,累积伤害将从量变引发质变,引发地方和一些企业债务的连锁爆发;

有的人认为疫情毒性越来越小,控制疫情的经验越来越多,疫情对大家心理层面的冲击越来越弱,加上疫苗助力,即使爆发了疫情,对生产的负面影响也将越来越小,生产的恢复也将越来越快,同时国债也还顶得住。

个人观点暂时略偏向后者。

不过,所有调控的意愿最终都得靠实力去支撑。

风险提示:疫情扩大,区域战争增多与升级。免责声明:文章内容来自互联网,本站仅提供信息存储空间服务,真实性请自行鉴别,本站不承担任何责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:美元汇率观察2022年08月 https://www.bxbdf.com/a/21086.shtml