一、万物互联,智能控制器万亿市场可期

国内智能控制器成长空间广阔

智能控制器是以自动控制技术和计算机技术为核心,集成微电子技术、电力电子技术、 信息传感技术、显示与界面技术、通讯技术、电磁兼容技术等诸多技术门类而形成的高 科技产品。智能控制器扮演的是“神经中枢”及“大脑”的角色,具有对人类智能的模 拟作用,能够按照预先或实时设定的目标,控制相关执行机构以达到期望的控制目标, 从而把人类从繁重而又重复的工作中解脱出来。

智能控制器厂商上游行业主要为芯片、PCB 等原材料和电子元器件。从下游产业领域来看,智能控制器涉及范围极为广泛,几乎覆盖生活中的所有领域,目前前几大主要应用领域是家用电器、健康与护理、电动工具及工业设备装置、智能建筑与家居、汽车电 子等细分行业。

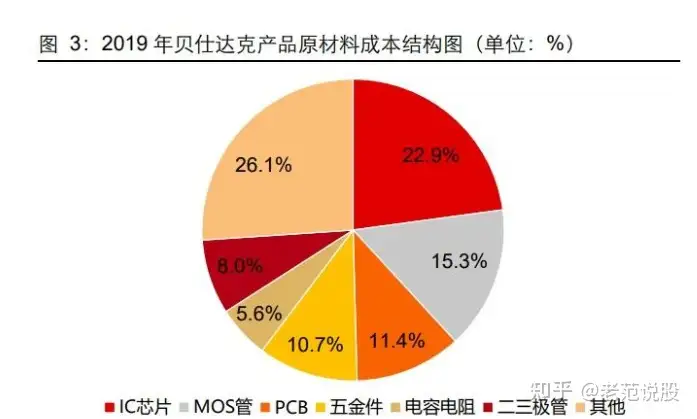

智能控制器上游最核心的零部件是芯片,直接影响产品性能,其中 MCU 微控制单元为 智能控制器首选芯片。以贝仕达克为例,原材料采购成本占比在 80%左右,芯片、MOS 管、PCB 等原材料的境外采购占比较高,国产替代率相对较低,其他电子元器件大部分 可以做到国产替代。其中核心零部件 MCU 市场的集中度较高,2019 年中国 MCU 企业 市场份额中,瑞萨电子市占率达到 17.1%。

智能控制器行业厂商对原材料价格变化有充分应对。21 年年初以来,控制器行业上游 原材料紧缺和涨价问题使中游控制器厂商受到影响。在此背景下,行业公司积极应对, 通过积极与客户预沟通需求计划、提前备货、国产替代等方式保障订单的及时交付,保 证供应链和存货管理,我们预计原材料紧缺和涨价对行业公司影响有限。

二、控制器分工“东升西落”,专业化进一步升级

智能控制器行业,是新旧产业的融合典型。随着以物联网、人工智能、云计算、 5G 等 为代表的新技术不断发展,新产品、新业态、新模式持续涌现,新兴产业与传统行业的 结合诞生了海量的应用需求,而新兴产业应用在硬件层面的落地需要智能控制器的有力 支撑。

智能控制器行业市场容量巨大。根据沙利文的数据显示,2015-2019 年全球智能控制器 行业的年复合增长率为 5.9%,2019 年全球智能控制器行业市场规模达到了 1.5 万亿美 元,预计 2024 年将达到约 2 万亿美元;我国智能控制器市场规模从 2015 年的 1.17 万 亿元增长至 2019 年的 2.15 万亿元,期间年均复合增长率为 16.5%,预计 2024 年将达 到 3.8 万亿元。

产业链东移,国内厂商加速崛起

全球产业链东移,国内厂商加速崛起。由于相关产业的成熟和专业化分工的细化,许多 企业将智能控制器的生产外包,智能控制器产业逐渐发展成为一个独立行业。相比较海 外厂商,我国智能控制器起步相对较晚。但与海外传统智能控制器龙头厂商相比,中国 企业在成本控制和产业链协同上具有明显的优势,产业链向国内转移是必然的趋势。以 家电产业为例,国内家电生产数量已居于全球第一,已经发展出全球最完善的产业链供 销体系。而智能控制器作为其配套产品,订单向国内转移是顺势而为,也为国内厂商的 崛起提供了机遇。

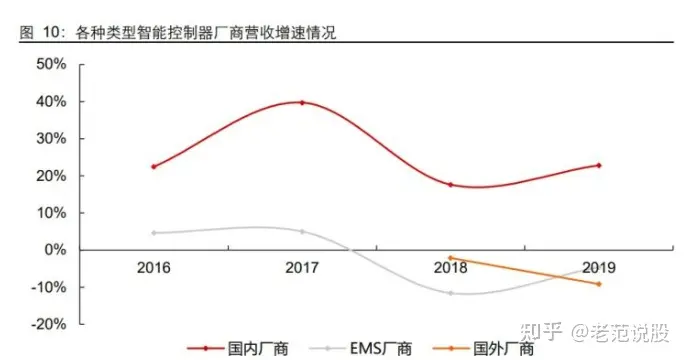

统计近几年各种类型厂商控制器业务收入发现,国内厂商收入增速显著较高。2018-2019 年,国内厂商平均年营收增速在 20%左右,EMS 厂商和国外厂商的增速均为负数。伴 随近几年的高速发展,和而泰在 2019 年以 36.49 亿的收入首度超越 EMS 厂商金宝通, 与德国代傲的控制器业务收入基本持平。

分工持续深化,专业厂商有望受益

智能控制器复杂度提升,外包比例或进一步提高,专业智能控制器厂商有望受益。控制起初是由终端厂商自给自足为主,后续伴随着行业发展,终端厂商逐渐由自产为主慢 慢过渡到部分组件外包,从而在提升控制器质量的同时亦减少企业运营生产成本。近些 年来,国内智能控制器厂商产品单价普遍存在提升趋势,一定程度上或可说明控制器复 杂度提升。

专业化分工背景下,智能控制器生产商迎来更大发展机遇。当前终端厂商智能控制器外 包比例仍然较低,根据和而泰在 2018 年 8 月 31 日的投资者关系活动记录表中披露的 数据,不同的国内家电企业自产比例不同,市场份额较大的家电品牌自产比例大约在 70%-80%左右。我们认为伴随对产品自动化和智能化要求的提升,智能控制器的技术难 度和复杂度也随之提升,终端厂商有望进一步提升智能控制器的外包比例,拓宽专业厂 商成长空间。

龙头企业具先发优势,市场份额持续提升

目前从事智能控制器的厂商主要分成两大类,一种是以伟创力和金宝通为代表的全球化 EMS 企业,这类公司具备全球运营、规模大等优点,从而带来一定程度上的价格优势, 但绝大多数 EMS 企业往往在研发和设计上投入较少,同时对于市场的反应能力较弱。 另外一种就是专业的智能控制器公司,海外厂商主要包括德国代傲公司、英国英维思集 团等;国内厂商包括和而泰、拓邦股份、和晶科技、朗科智能等。

国内呈现“双龙头”格局,和而泰与拓邦股份位列第一梯队。统计相关厂商智能控制器 业务收入发现,2019 年,和而泰和拓邦股份以 30 多亿的控制器业务营收遥遥领先,朗 科智能、和晶科技控制器业务营收体量在 10-15 亿元,其余盈趣科技、振邦智能、贝仕 达克营收体量均在 10 亿之下。从近年来营收增速来看,两大龙头和而泰和拓邦股份 2016-2019 年的营收年均复合增速均超过 30%,呈更强的增长势头。

龙头企业具先发优势,行业集中度持续提升。产业集群及工程师红利优势,国际市场向 中国转移趋势明显,客户的评估与准入体系决定了控制器行业较高的渠道壁垒,头部企 业的市场份额持续提升。在原材料涨价及缺货的压力下,头部企业强大的供应链和存货 管理,更易获得上游的供应支持及下游客户的增量订单,保证订单的及时交付和成本控 制,降低外部环境对其利润端的影响。

三、下游需求景气,市场空间广阔

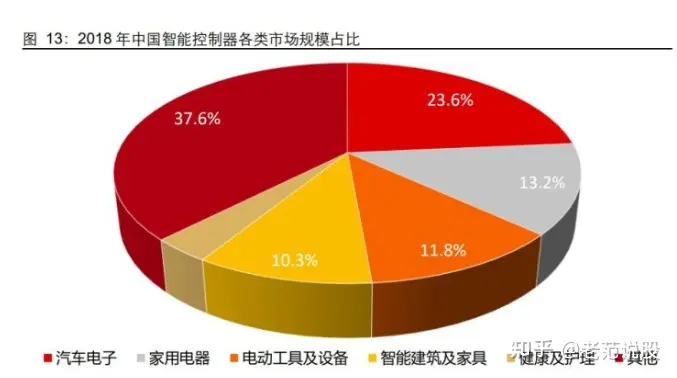

下游行业分类来看,2018 年,中国电子智能控制器行业分类产品中,汽车电子智能控 制器产品占有率最大,为 23.6%;其次为家用电器控制器,占比达 13.2%;电动工具及 设备智能控制器、智能建筑及家居智能控制器、健康及护理智能控制器市场规模占比分 别为 11.8%、10.3%、3.5%。

展望未来,我们认为智能控制器行业未来增长驱动力主要来自于以下几个方面:万物互 联之下智能家居景气度提升、下游应用市场中家电品类扩张、汽车智能化以及电动工具 “机电一体化”的提升。

家用电器:家电智能化已成必然趋势

家电品类拓张,小家电成最大增长点。家电控制器为智能控制器下游中第二大行业应用, 近些年来,包括洗衣机、冰箱、电饭锅、压力锅、电水壶等在内的传统家电品类市场饱 和度较高,增长主要来自于产品的更新换代,增长乏力。相较之下,新型家电品类层出 不穷,快速兴起。2020 年,即使在疫情影响下,传统家电遇冷下滑,部分新型家电表现 依旧亮眼,2020 年微蒸烤复合机、洗碗机、智能马桶销量分别同比增长 41%、31%、 27%。

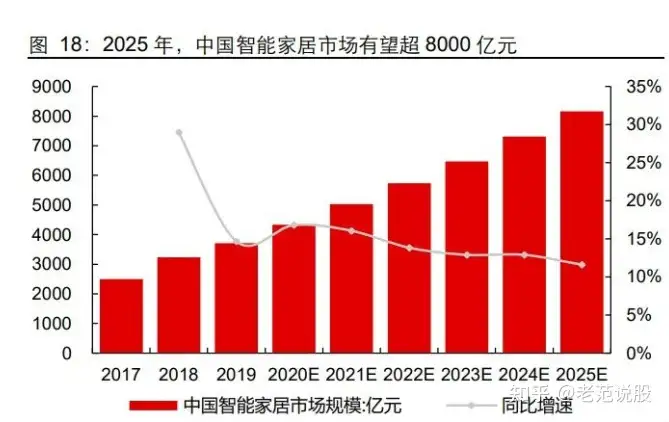

智能家居为智能控制器带来新的发展空间。在 5G、物联网以及互联网家装市场的快速 发展等多重因素的作用下,中国智能家居市场展现蓬勃发展态势。到 2025 年中国智能家居市场规模有望突破 8000 亿 元,2020-2025 年期间年均复合增速为 13.45%。智能控制器为智能家居建设的关键部 件之一,有望在智能家居快速发展的浪潮之下,行业迎来快速发展期。

电动工具:百亿市场规模,行业集中度高

电动工具是以电力为能源的机械化工具,以电锯、电钻、电锤等为代表。智能控制器能 够精准控制电动工具的转速、功率等参数,是电动工具的核心部件之一。按应用场景划 分,电动工具主要可以分为专业级、工业级、DIY 级三种类型。其中工业级工具主要面 向专业的工厂或工程建设施工队伍,专业级工具作为电动工具行业竞争最激烈的领域, 多用于建筑行业、管道行业等,DIY 级工具目标客户则主要面向于一般家庭。

电动工具市场规模持续增长。根据 Zion Market Research 数据显示,2018 年全球电动 工具市场规模达到 270 亿美元,预计到 2025 年全球电动工具市场规模将达到 360 亿美 元左右。2020 年中国电动市场规模约为 809 亿元,2015-2020 年中国电动市场规模复 合增速为 5.6%。随着未来电动工具锂电化、无绳化、集成化的发展,电动工具市场仍 有较大的增长空间。

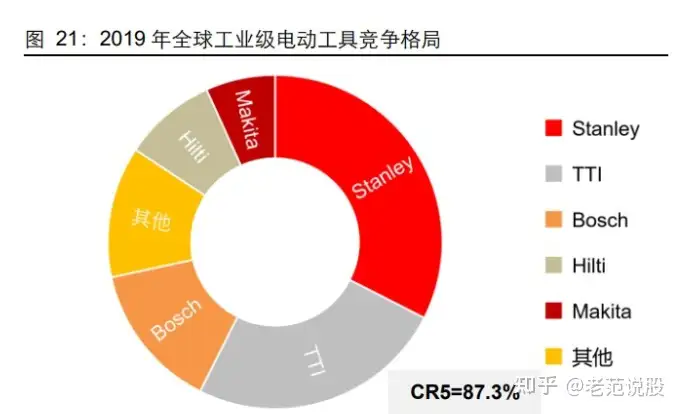

整体来说,全球电动工具行业竞争格局集中。从工业级电动工具竞争格局来看,2019 年 市场集中度较高,竞争格局相对稳定,CR5 包括史丹利百得、TTI、博世、喜利得、牧 田,CR5 达 87.3%,其中史丹利百得和 TTI 的合计市场份额超过 50%;从通用级竞争格 局来看,CR7 包括史丹利百得、TTI、博世、牧田等,史丹利百得的市场份额达 24.5%, 与工业级相比,通用级集中度相对较低,CR7 为 88.1%。

我国智能控制器厂商在电动工具领域主要供应 TTI,在其他电动工具厂商中份额较低。 根据贝仕达克的招股说明书,2018 年 TTI 的智能控制器供应商有 8 家,其中拓邦股份、 和而泰、朗科智能和贝仕达克 4 家合计占 TTI 智能控制器采购的 80%以上份额。TTI 作 为全球电动工具行业的领军企业,行业地位突出,具有极大的发展潜力。与 TTI 的合作 进行深入开展协同研发,对国内智能控制器厂商来说是提升自身竞争力的有力手段。

汽车电子:未来空间广阔,孕育新机遇

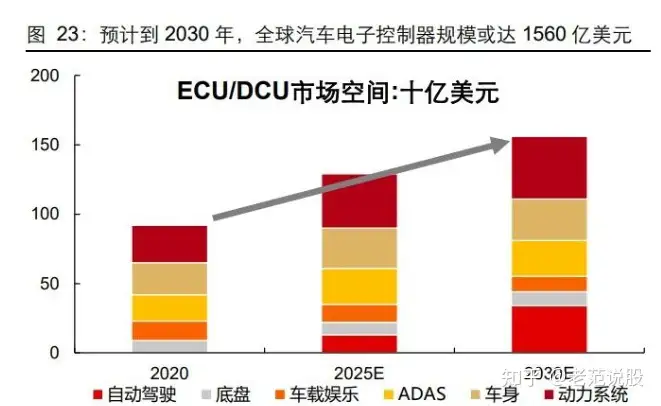

汽车电子控制器市场为控制器行业第一大应用市场,目前国内厂商参与较少,未来空间大。根据 Mckinsey 预测,全球汽车电子控制器在 2025 年和 2030 年有望分别达到 1290 亿美元、1560 亿美元。从目前的情况来看,汽车电子控制器领域主要为国外厂商占领, 国内厂商涉及相对较少。统计国内主要控制器,除了科博达汽车电子相关收入较高,近 30 亿元,其余的厂商相关业务收入普遍低于 1 亿,占营收比例也较低。考虑到国内厂 商工程师红利和成本红利,我们预计国内厂商将逐渐抢占海外厂商份额,汽车电子智能 控制器收入有望成为板块一大增长点。

伴随人们对汽车安全性、娱乐性、舒适性和智能性等方面要求的提升,分布式控制器 (ECU)数量逐步增长。过去几年汽车智能功能的升级主要依赖于 ECU 和传感器数量 的累加。一旦需要在车上增加新功能,传统的做法就是增加一个对应的 ECU。随着单车 智能化升级的加速,车上的 ECU 的数量快速增长。汽车搭载的电子控制器在 75~100 个,而在一些高端车型上通常会搭载超过 100 个控制器。ECU 数量的增长随之也带来 线束布置复杂、车重增加、系统复杂、算力浪费、协同困难以及系统互斥的情况。在这 种情况下,域控制器(DCU,Domain Control Unit)应运而生,DCU 的概念最早是由 以大陆、博世、德尔福为首的 Tier1 提出。目前特斯拉、奥迪某些车型已有所落地。

中短期来看,ECU 向 DCU 的转变还需要一定时间,ECU 发展空间仍存。一方面主要 因为汽车产业链较固化,并且前期认证和验证周期长,因此 DCU 的渗透需要一定时间。 另外即使集中化也并不代表所有的 ECU 都将被融合。考虑到汽车智能化进程不改,以 及国内厂商目前涉及汽车控制器业务较少,国产替代空间巨大,因此国内厂商仍有较大 的成长空间。

四、智能控制器厂商核心竞争力突出

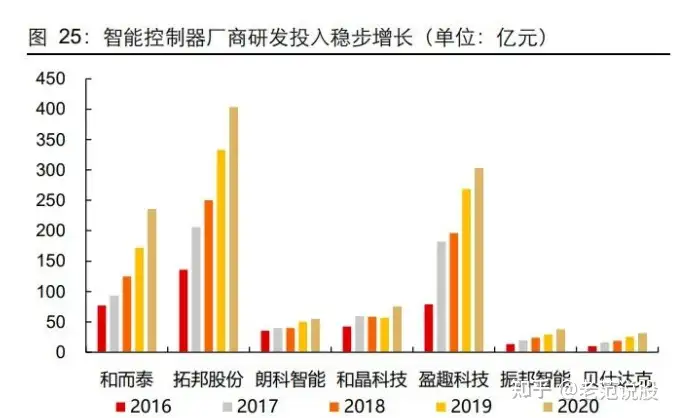

高研发、高技术投入,产品附加值进一步提高。智能控制器行业作为产品周期短、更新 换代快的行业,对研发、生产团队反应速度要求较高。国内智能控制器厂商坚持提升研 发能力,不断加大研发投入,形成了一定的技术积累。随着研发能力的增强,行业中部 分企业更多联合上游厂商研发设计,甚至自主研发并生产终端产品,ODM/JDM 占比不 断提升,产品的附加值得到进一步提高。

品牌影响力带来市占率的提升。国内控制器厂商依靠自身的研发实力和完善的服务体系 赢得了国内外知名厂商的信赖,逐步突破各业务领域国内外优秀品牌客户,建立深度合 作伙伴式关系,形成良好的口碑和品牌影响力。智能控制器企业进入知名下游制造商的 供应链体系具有较高门槛,需要具备较强的研发能力、品质保证能力、较大的生产规模 及丰富的生产经验。智能控制器企业一旦通过合格供应商资质的最终审定,便可纳入下 游制造商的供应链体系,逐步与其建立长期深层次的战略合作伙伴关系。

国内完善的产业生态优势推动产业链东移。我国电子产业快速发展,目前已经形成以长 三角及珠三角为代表的完整的产业集群:上游产品及相关配套产业原材料供应商众多, 成本及物流优势凸显,下游产业在中国的生产规模占全球比重逐步提升,国内的工程师 红利和配套产业集群的优势显现,大大提高国内智能控制器厂商的专业化程度,形成产 业规模效应。

敏捷的运营能力为行业的可持续增长保驾护航。除 2018 年受到贸易摩擦影响,原材料 成本提升,导致行业内公司利润水平有所下滑。总体来说,近年来行业内公司毛利率和 净利率均较为稳定,并有稳步上升趋势。智能控制器的生产工序多,工艺复杂,行业内 各个公司持续在生产模式、操作流程、质量管理、采购与物流管理等运营能力方面持续 推进改善,形成完善而有效的管理体系。

运营结构方面,为适应国际化大客户本地化敏捷的服务需求,各家通过全球化的布局不 断释放产能。以拓邦股份和和而泰为例,拓邦加快了国内长三角(宁波)、印度(浦那) 和越南(同奈)运营基地建设步伐,和而泰推动建设罗马尼亚产业基地,拓展欧洲及周 边区域业务市场。