在主营业务严重受挫的情况下,万集科技(300552)开始全速向激光雷达等新业务市场拓展。

财报数据显示,今年一季度,万集科技实现营业总收入1.8亿元,同比增长17%;但净利润仅有2055.5万元,同比下降74.7%。

公告称,净利润大幅下滑是因为报告期内公司持续加大研发投入导致研发费用较上年同期大幅增长,同时收到的软件退税较上年同期大幅下降,导致一季度实现的净利润较上年同期下降。

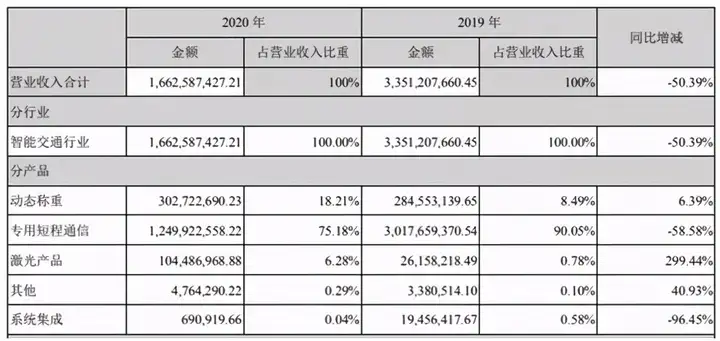

而在刚刚过去的2020年,万集科技实现总营收16.63亿元,同比下降 50.39%,实现净利润 6.03亿元,同比下降 30.82%。

不过,在2019年,得益于国家对ETC的大力推进政策,万集科技站在风口进入了业绩与股价齐飞的高光时刻。

很快,2020年ETC市场逐渐回落也使得万集科技的主营业务受到严重影响,一时间业绩与股价齐跌。这时,万集科技培育多年的激光雷达、智能网联业务开始推到台前,寻求新的增长空间突围。

但事实证明,这类新兴市场的开拓比想象中要难得多。

一、主营ETC业务之痛

2016年上市的万集科技,在短短几年间业绩经历了过山车般的动荡。

2017年,公司实现营收6.29亿元,同比下降1.13%;实现净利润3790万,同比大幅下降45%;随后的2018年实现营收6.92亿元,同比增长10%;但净利润仅为657.64万元,较2017年下滑幅度高达82.6%。

万集科技的主要业务为专用短程通信(ETC)和动态称重(公路计重收费和超重检测系统等),上市后的连续两年净利润大幅下挫,其ETC业务也一直没有多大起色。

2019年国务院、财政部、交通部相继下发关于促进高速公路应用联网电子不停车收费(ETC)的正式文件,随后市场整体呈现爆发之势,上市后连续两年业绩处于困顿的万集科技迎来了最高光时刻。

数据显示,2019年万集科技实现营业收入33.51亿元,同比增长384.1%;净利润8.72亿元,同比增长131.53倍。其中, ETC业务实现销售收入30.18亿元,较上年同期增长901.25%。

随后,万集科技“大手笔”分红1.76亿元,这是此前三年分红总和的数倍。

但很快市场红利开始消退,仅2019年一年间国内ETC车载单元的装载率快速提升, 2020年ETC市场需求逐步放缓,另外加上竞争者众多,相关产品收入和毛利率大幅下降。

万集科技的ETC业务也受到严重影响,去年该板块产品实现营收12.5亿元,下滑幅度超过了58%,从而严重拖累了公司整体业绩表现。

万集科技也在年报中明确提及,2020年ETC行业逐步进入稳步发展期,行业电子标签发行量下降,公司ETC车载电子标签出货量减少,ETC业务收入较上年同期大幅下降,导致公司整体营业收入与净利润同比下降。

观察几年业绩报告,万集科技的ETC业务在公司整体营收中的占比变化也十分明显,从2017年的占比35%上升到2019年的90%以上,在2020年下滑到75%。

2020年,该公司占比第二的动态称重业务仅小幅上涨了6.39%,对整体业绩贡献不大。而激光产品业务尽管有成倍提升,但鉴于该部分体量非常小,对业绩影响极其有限。

而从2021年一季度业绩来看,万集科技的业绩下挫态势还在持续,拓展新市场与新产品布局迫在眉睫。

二、投身激光雷达战场,机会大吗?

在几年前的财报中,万集科技逐步将激光雷达、智能网联等新版图纳入到了公司的未来战略部署,为上市公司带来了新的想象空间。

去年6月,万集科技发布定增计划显示,拟定增9亿元全部用于自动驾驶汽车、小型化激光雷达和智能网联设备的研发及产业化建设等项目。

在其近期对外的宣传、业绩说明会等公开发布中,万集科技都积极说明了其在车路协同、自动驾驶和激光雷达等新业务开拓方面的商业化进展。

资料显示,万集科技的智能网联产品主要包括V2X路侧通信终端及后装V2X车载通信终端、路侧智慧基站以及智能网联云控平台。

据介绍,公司已经参与了多个智能网联示范建设项目。包括雄安车路协同示范项目,在市区多点位安装了V2X路侧通信终端,并实施了雄安高铁新城数字孪生道路项目;苏州高铁新城5G自动驾驶项目以及长安大学自动驾驶测试场地项目。

鉴于国内车路协同项目还处于示范阶段,商业化应用规模十分有限,该类市场还面临成本高企、商业模式不清等等非常大的障碍,业界预测在2-3年内很难有大的商业化突破。

这意味着万集科技在该领域的业务短期内很难为上市公司业绩表中体现出大规模营收。那么,激光雷达产品是否能快速成长为继ETC之后的另一大主体业务?

2020年万集科技公司财报显示,其激光雷达产品收入达到1.04亿元,同比大幅增长了将近三倍,不过主要收入仍然来自非汽车业务。

万集科技自2011年开始布局激光雷达业务,公司激光产品包括交通用激光雷达、智能装备用激光雷达,另外还有面向智能网联的路侧激光雷达和面向自动驾驶的车载激光雷达。

而现阶段该公司真正量产的也主要是应用于AGV/AMR工业和服务机器人这类领域,据称公司累计建立合作关系的下游机器人企业已超过 50 家。

而万集科技在2020年激光雷达业务收入大幅增长也正是得益于该领域的业务增长所致。

同时,在车载激光雷达方面,公司称已经与宇通达成商用合作,应用于其无人快速公交项目,这属于后装市场的机械式激光雷达产品。

而在面向高阶自动驾驶的前装车载市场,万集科技还未实现量产突破。

根据万集科技董事长翟军近期的演讲中透露,公司在2016年开始OPA项目的启动,在2019年开始MEMS和Flash激光雷达研究。

其公布的量产计划中,万集科技今年10月将发布的是一款128线转镜式车载激光雷达,预计2022年4月量产;而在明年6月发布的将是MEMS车载激光雷达,预计2023年8月实现量产;2022年8月发布可测距30米的硅基全固态激光雷达,2024年6月发布硅基全固态激光雷达。

很明显,这家公司披露的首款量产激光雷达选择了转镜式技术方案,也是迫于技术门槛、技术方案量产可行性等多方面的现实原因。

固态化的OPA激光雷达具备高可靠、高性能等多种优势,但这类方案需要打破原本的产业链,转为硅光芯片设计/加工的模式,同时技术门槛非常高,距离商用还比较远,技术成熟度低,技术开发、未来量产仍存在很大不确定性。

据翟军在演讲中透露,其OPA激光雷达仅实现了10米测距,这离目前前装量产激光雷达产品的性能要求还有相当长的一段距离。

相对而言,市场上转镜式和MEMS已经开始进入量产周期,因此也很好理解为何万集科技将近两年的量产计划调整为转镜式和MEMS方案。

但这并不意味着万集科技的激光雷达上车之路就已经启动。

如今,全球激光雷达市场已经硝烟弥漫,除了法雷奥、Innoviz、Luminar、Ibeo等拿到订单的同行,国外还有一大批初创公司;在国内还有大疆、华为、速腾、一径、禾赛、镭神等等一大批企业。

几年过去,目前全球范围内仅少数几家车企披露了相关激光雷达上车计划,仅少数激光雷达企业率先拿到了“上车”名额,足见激光雷达量产之难。

而万集科技至今并未披露相关前装定点项目,其激光雷达在前装赛道上,无论是技术还是量产方面,暂时并未看到明显的竞争优势。